استراتيجيات المديرين الماليين

ينبغي على المديرين الماليين اليوم تعزيز الربحية دون الحد من النمو. للقيام بذلك، يمكنهم الاستفادة من الذكاء الاصطناعي والتحليلات واتخاذ القرارات القائمة على الرؤى للمساعدة في تحسين الموارد وتخفيف المخاطر وتمكين المرونة على المدى الطويل.

الذكاء الاصطناعي والتميز المالي: 3 طرق عملية لتعزيز القيمة الآن

لم يعد الذكاء الاصطناعي مجرد مفهوم—بل هو أداة لتحقيق نتائج حقيقية في الإدارة المالية. اكتشف ثلاثة جوانب عالية التأثير يمكن للذكاء الاصطناعي من خلالها مساعدة فِرق الإدارة المالية اليوم.

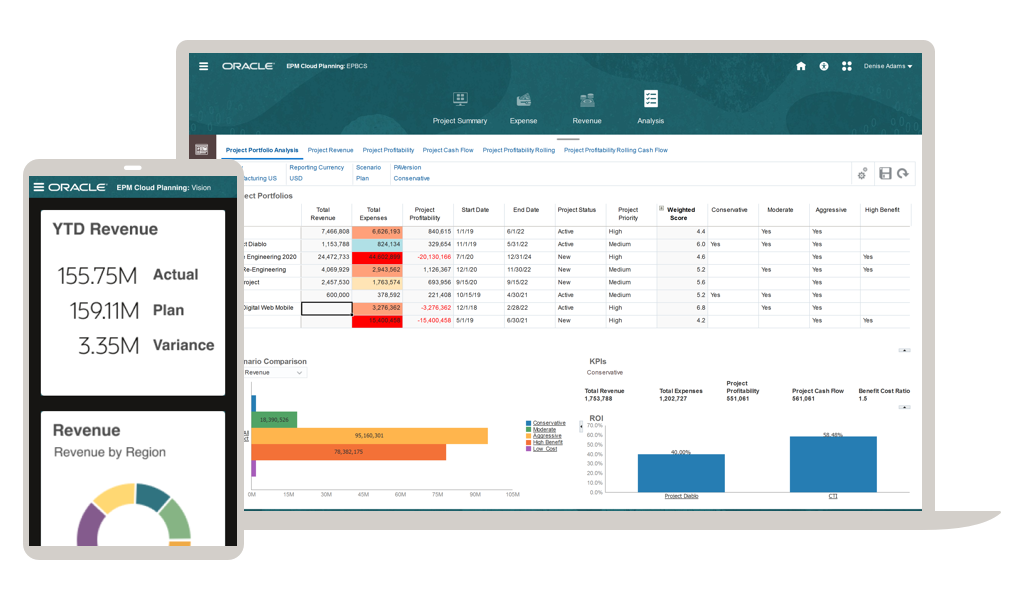

سلسلة عرض توضيحي: جلسات مباشرة لمدة 30 دقيقة عند الطلب

سلسلة عرض توضيحي: جلسات مباشرة لمدة 30 دقيقة عند الطلب

إلقاء نظرة عن كثب على تطبيقات Oracle Fusion Cloud التي يمكن أن تساعدك في التغلب على التحديات الرئيسة التي تواجهها مؤسستك.

مساعدة المديرين الماليين في مواجهة أكبر تحدياتهم

ينبغي على المديرين الماليين توفير رؤى فورية، وتعزيز النمو المُربح، وتحقيق التوازن بين المخاطر—كل ذلك مع التنقل في حالة عدم الاستقرار الاقتصادي. تربط Oracle الموارد البشرية بالإدارة المالية والعمليات وبقية الأعمال، على منصة سحابية واحدة، وتكامل البيانات بسلاسة لاتخاذ قرارات أفضل استنارة. هذا التعاون ليس للمساعدة في تبسيط العمليات المالية الأساسية فحسب، مثل الإغلاق، لكن أيضًا تحرير الفِرق لاستكشاف آفاق جديدة، بما في ذلك مشروعات السوق الجديدة والاندماج الاستراتيجي. اكتشف ما يمكنك تحقيقه باستخدام Oracle Cloud.

تضع إمكانات الذكاء الاصطناعي Oracle Cloud ERP وCloud EPM بصفتها معيار للإدارة المالية الحديثة

-

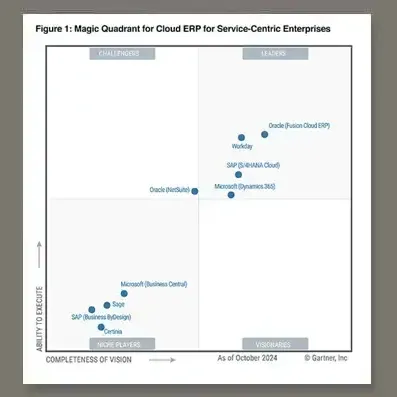

![]() تصنيف Oracle بصفتها شركة رائدة في تقرير Gartner® Magic Quadrant™ للمؤسسات التي تركز على الخدمة*

تصنيف Oracle بصفتها شركة رائدة في تقرير Gartner® Magic Quadrant™ للمؤسسات التي تركز على الخدمة*

-

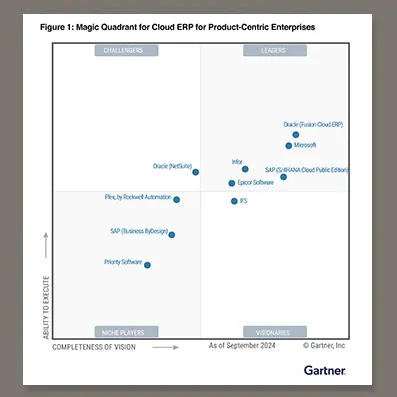

![]() تصنيف Oracle بصفتها شركة رائدة في تقرير Gartner® Magic Quadrant™ للمؤسسات التي تركز على الخدمة**

تصنيف Oracle بصفتها شركة رائدة في تقرير Gartner® Magic Quadrant™ للمؤسسات التي تركز على الخدمة**

-

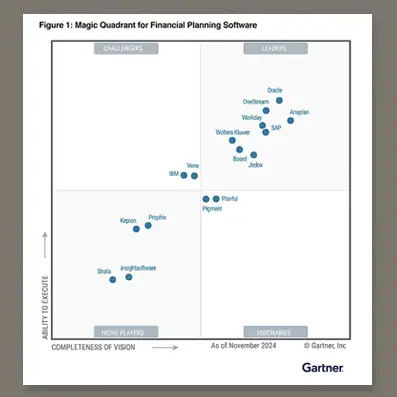

![]() صنفت Gartner® Oracle Fusion Cloud EPM بصفتها شركة رائدة في برامج التخطيط المالي***

صنفت Gartner® Oracle Fusion Cloud EPM بصفتها شركة رائدة في برامج التخطيط المالي***