20 مؤشر أداء رئيس ولوحة معلومات للمدير المالي لعام 2024

أليكس تشان | خبير استراتيجيات المحتوى | 12 فبراير 2024

يواصل كبار المسؤولين الماليين اليوم تحمل مسؤولية تتبع التدفق النقدي والتخطيط المالي وإعداد التقارير حول الأداء المالي للشركة، لكنهم أيضًا يشكلون قوة مركزية بشكل متزايد في التخطيط التشغيلي والاستراتيجي التي تساعد الشركة في تحقيق أهدافها المالية. يعني هذا أن المديرين الماليين يجب أن يقدموا وجهة نظر واضحة حول المقاييس—المعروفة باسم مؤشرات الأداء الرئيسة (KPI)—التي تحقق أفضل أداءً للشركة. يحتاج المديرون الماليون فيما بعد إلى استراتيجية لتتبع تلك المقاييس ومشاركتها على نطاق أوسع لتحديد فُرص التحسين وحشد الشركة للعمل عليها. لتحقيق كل هذا، يجب على المديرين الماليين تحديد المقاييس المحددة التي يجب تتبعها وإنشاء لوحة معلومات تجمع هذه المقاييس وتعرضها.

ما المقصود بمؤشر الأداء الرئيس للمدير المالي؟

يُستخدم مؤشر الأداء الرئيس (KPI) للمدير المالي لقياس الأداء المالي، وبالتالي أداء المدير المالي. تمثل مؤشرات الأداء الرئيسة للمدير المالي مقاييس تساعد فريق الإدارة المالية على تتبع طريقة عمل الشركة واتخاذ قرارات مستنيرة للحفاظ على النجاح أو إعادة الشركة إلى مسارها الصحيح. تساعد مؤشرات الأداء الرئيسة للمديرين الماليين الشركات في فهم أدائها المالي من خلال تقديم رؤى حول كفاءتها وربحيتها وإدارة المخاطر. يمكن أن ترتفع أهمية مؤشرات الأداء الرئيسة الناشئة المتعلقة بالاستدامة، اعتمادًا على ما تتطلبه الجهات التنظيمية ومقدار ترجيح المستثمرين للعوامل البيئية في قراراتهم. يمكن أن تساعد مشاركة مؤشرات الأداء الرئيسة هذه على نطاق أوسع خارج الإدارة المالية الشركة على اكتشاف المشكلات أو النجاحات مُبكرًا وتساعد في الحفاظ على تركيز قادة وحدات الأعمال على النتائج السليمة.

ما المقصود بلوحة معلومات المدير المالي؟

يستخدم قادة الإدارة المالية لوحة معلومات المدير المالي للوصول إلى نظرة عامة على الأداء المالي للشركة وسلامتها. إنها أداة تحليلية توفّر موقعًا مركزيًا للوصول إلى البيانات في الوقت الفعلي وعرض مؤشرات الأداء الرئيسة. يمنح وجود لوحة معلومات المديرين الماليين القدرة على تتبع الأرقام المالية الرئيسة وتحليلها وإعداد تقارير عنها. يساعد هذا فريق القيادة في فهم الصحة المالية للشركة، وتحديد مجالات المخاطر أو التحسينات، وتطوير استراتيجية الشركة لتحقيق أهدافها المالية.

النقاط الرئيسة

- يمثل مؤشر الأداء الرئيس للمدير المالي قياس الأداء المالي للشركة. إنه مقياس يساعد المديرين الماليين في اتخاذ قرارات مالية مدروسة تساعد المؤسسة في تحقيق أهدافها.

- يمكن للشركات فهم أدائها المالي بشكل أفضل من خلال مراقبة مؤشرات الأداء الرئيسة للمدير المالي وتحليلها. توفر هذه المقاييس رؤى حول كفاءة الشركة وربحيتها وفرصها نحو النمو، إلى جانب المخاطر المصاحبة.

- تُعرّف الأهداف المالية لمؤسستك وحجمها ومجال عملها ونموذج الأعمال وعمليات التشغيل أي مؤشرات الأداء الرئيسة للمدير المالي يجب عليك تتبعها.

- يمكن أن يمنحك استخدام لوحة معلومات "المدير المالي" نظرة عامة على الأداء المالي لمؤسستك. تتيح لك لوحة المعلومات إمكانية تتبع الأرقام المالية المهمة وتحليلها والتعرف عليها.

ما هي مؤشرات الأداء الرئيسة التي يجب أن تكون في لوحة معلومات المدير المالي؟

تعتمد مؤشرات الأداء الرئيسة المطلوب تضمينها في لوحة معلومات المدير المالي على أهداف ومتطلبات شركتك، لكن يجب أن تساعد القيادة في معرفة طريقة أداء الشركة؛ والمخاطر المحتملة التي تواجهها في مجالات مثل التدفق النقدي والسيولة؛ والمساعدة عند اتخاذ قرارات مالية بالغة الأهمية، مثل التوسعات أو عمليات الاستحواذ أو تسريح العمال أو التصفية. يمكن لمؤشرات الأداء الرئيسة للاستدامة قياس التأثير البيئي لعمليات الأعمال.

لمساعدة المديرين الماليين في معالجة هذه المهام، إليك بعض مؤشرات الأداء الرئيسة المالية شائعة الاستخدام، بالإضافة إلى اثنين من تدابير الاستدامة الناشئة:

الإيرادات والأرباح:

- معدل نمو الإيرادات

- هامش الربح الإجمالي

- هامش الأرباح قبل احتساب ضرائب الفائدة والإهلاك (EBITDA)

- معدل النمو السنوي المركب (CAGR)

- تحليل تباين الإيرادات

- العائد على الأصول (ROA)

التشغيلي:

- التدفق النقدي التشغيلي

- دورة تحويل النقدية (CCC)

- رأس المال العامل

- معدل دوران الحسابات الدائنة

- معدل دوران حساب المقبوضات

الكفاءة المالية:

- عائد الملكية (ROE)

- المدرج النقدي

- أيام استحقاق المبيعات

- أيام استحقاق المدفوعات

الخصوم:

- رأس المال العامل

- النسبة السريعة

- نسبة الدين إلى الملكية

الاستدامة:

- متوسط كثافة الكربون المرجح، حسب الإيرادات

- نسب كثافة الكربون الفيزيائية (خاصة بالصناعة)

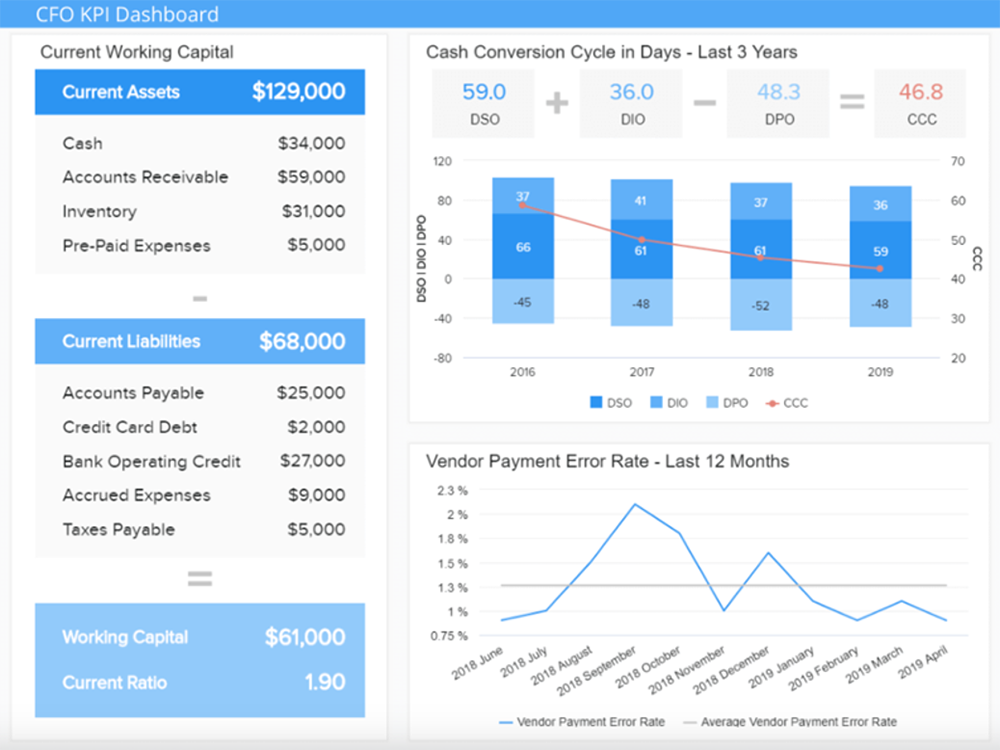

مثال على لوحة معلومات مؤشر الأداء الرئيس للمدير المالي

تحتوي لوحة معلومات مؤشر الأداء الرئيس للمدير المالي على مجموعة من المرئيات والمقاييس لمساعدتك في إجراء تقييمات مالية سريعة ومدروسة. يُسهّل وجود مؤشرات الأداء الرئيسة في لوحة المعلومات تقييم المقاييس المهمة للشركات بانتظام للحفاظ على تركيز القادة ومساعدتهم في اكتشاف المشكلات أو النجاح في وقت مبكر. كما يساعد وجود مقاييس ذات صلة متاحة شركتك على إنشاء استراتيجيات ذات أهداف مالية واضحة. لكي تكون ذات صلة، يجب تغذية لوحة معلومات مؤشر الأداء الرئيس للمدير المالي ببيانات دقيقة وفي الوقت المناسب.

طريقة تحديد مؤشرات الأداء الرئيسة المالية التي يجب تتبعها

تُعرّف أهداف عملك في نهاية المطاف مؤشرات الأداء الرئيسة المالية التي يجب عليك تتبعها.

بالإضافة إلى كونها قابلة للقياس وقابلة للتنفيذ، تتماشى مؤشرات الأداء الرئيسية الأكثر فعالية مع أهداف شركتك. على سبيل المثال، هل الربح والتدفق النقدي هما الأهم في العام المقبل، أم أن نمو الإيرادات والحصة السوقية أهم، حتى على حساب الربح؟ تحدد هذه القرارات الاستراتيجية مؤشرات الأداء الرئيسة التي تحصل على أعلى فواتير واهتمام في لوحة المعلومات. لذلك؛ إذا كان الهدف هو تحسين الوضع النقدي للشركة خلال العام المقبل، فقد يكون الهدف القابل للقياس هو "زيادة التدفق النقدي بنسبة 15% في 12 شهرًا"، ويمكن أن تتضمن مؤشرات الأداء الرئيسة المهمة أهدافًا محددة لتشغيل التدفق النقدي ودورة التحويل النقدي وهوامش EBITDA.

عند التفكير في مؤشرات الأداء الرئيسة التي يجب تضمينها في لوحة معلومات المدير المالي، فكر في الأهداف المالية لمؤسستك وحجمها ونُضجها ومجال عملها ونموذج الأعمال والسياسة المالية وعمليات التشغيل والمكونات الأخرى. تتيح لك لوحة المعلومات الشاملة للمدير المالي تحليل الحالة المالية لشركتك بسرعة.

من ناحية مقاييس الاستدامة، لا يوجد إجماع ثابت وسريع حتى الآن على مؤشرات الأداء الرئيسة الأفيد والأكثر تأثيرًا. يصبح للجهات التنظيمية تأثير كبير على هذا لأنها تنشئ متطلبات إعداد التقارير. كذلك يتخذ المستثمرون بقدر ما يتخذ مديرو الأصول ومستثمرو التجزئة قراراتهم الاستثمارية على أساس العوامل البيئية، مثل انبعاثات الكربون.

تتضمن لوحات المعلومات عادةً الرسوم البيانية والتقارير التي تساعد في تحديد المخاطر المالية وفُرص التحسين. بالإضافة إلى المقاييس على مستوى الشركة، يمكن أن يوفر تطبيق مؤشرات الأداء الرئيسة هذه على مستوى وحدة العمل معلومات دقيقة حول المنتجات أو الخدمات الأكثر شيوعًا لدى العملاء، والمجالات الأكثر تكلفة للتشغيل، وأي ومجالات تؤثر على أداء الشركة.

أهم 20 مؤشر أداء رئيس ومقاييس للوحة معلومات المدير المالي

تُستخدم مؤشرات الأداء الرئيسة لقياس الأداء المالي. لمساعدة مؤسستك على تحقيق أهدافها المالية، يجب أن يكون لديك فهم قوي لأداءك الحالي من خلال تحليل مؤشرات الأداء الرئيسة المناسبة.

هنا نستكشف مؤشرات الأداء الرئيسة الأكثر استخدامًا، حتى تتمكن من تحديد مؤشرات الأداء الرئيسة التي يجب على مؤسستك تتبعها:

الإيرادات والأرباح:

توضح مؤشرات الأداء الرئيسة هذه كيف تتجه إيرادات الشركة ومقدار الربح الذي تحققه من تلك الإيرادات.

- 1. نمو الإيرادات: إنه أبسط إجراء ونقطة البداية لأي مناقشة—هل نحن شركة متنامية أم متقلصة؟ نمو الإيرادات = (الإيرادات الحالية - إيرادات الفترة السابقة) / إيرادات الفترة السابقة × 100

- 2. هامش EBITDA: تقيس الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك الربحية الأساسية للشركة. تشبه EBITDA صافي الدخل لكنها تحاول تجريد قرارات التمويل والمحاسبة لجعل ربحية الشركات أكثر قابلية للمقارنة. EBITDA = صافي الدخل + الفائدة + الضرائب + الإهلاك + الاستهلاك

- 3. هامش الربح الإجمالي: يقيّم مقياس الربحية هذا الربحية الأساسية لعرضك—ما يمكنك بيع منتجاتك مقابله مقارنةً بما يكلفه لصنعها. لا تتضمن تكاليف التسويق والمبيعات والتكاليف الإدارية العامة، والتي يتم تسجيلها في هامش التشغيل. هامش الربح الإجمالي = (الإيرادات – تكلفة البضائع المُباعة) / الإيرادات

- 4. هامش صافي الربح: يوضح هذا مقدار صافي الدخل الناتج عن كل دولار من الأرباح. يمثل صافي الدخل رقم الربح النهائي في بيانات الدخل، مع مراعاة جميع التكاليف، بما في ذلك التكاليف النقدية والمصروفات غير النقدية، مثل الإهلاك. صافي هامش الربح = (صافي الدخل / الإيرادات) × 100

- 5. معدل النمو السنوي المركب (CAGR): يقيس هذا معدل النمو المركب الذي حققته الشركة على مدار فترة زمنية معينة. يساعد هذا على توفير رؤية أطول من نمو الإيرادات على أساس سنوي. CAGR = ((الرصيد الختامي) / (الرصيد الافتتاحي))^(1 / عدد السنوات التي حدث فيها النمو) – 1

- 6. تباين الموازنة: يقارن هذا الموازنة المتوقعة بالنتائج الفعلية، ويمكن القيام به لأي عدد من العناصر المالية، مثل الإيرادات والمصروفات والهامش وصافي الدخل. تباين موازنة الإيرادات = (الإيرادات الفعلية-إيرادات واردة في الميزانية)/ إيرادات واردة في الميزانية

- 7. عائد الأصول: يوضح هذا مقدار الربح الذي تحققه الشركة من الأصول التي تمتلكها. عائد الأصول = صافي الدخل / متوسط إجمالي الأصول

التشغيلي

توضح مؤشرات الأداء الرئيسة هذه مدى جودة تشغيل الشركة، مع التركيز بشكل خاص على مدى جودة تحويل الشركة لأنشطة التشغيل إلى نقد.

- 8. التدفق النقدي التشغيلي: يقيس هذا مقدار التدفق النقدي الناتج عن العمليات اليومية. يمكن تتبع الكمية الكبيرة من البيانات المرتبطة بهذا القياس باستخدام برنامج لوحة معلومات المدير المالي. التدفق النقدي التشغيلي = الدخل التشغيلي + الإهلاك - الضرائب + التغيير في رأس المال العامل

- 9. دورة تحويل النقدية: تقيس هذه عدد الأيام اللازمة لتحويل البضائع إلى نقد. دورة التحويل النقدي = أيام استحقاق المخزون + أيام استحقاق المبيعات - أيام استحقاق المدفوعات

- 10. معدل دوران الحسابات الدائنة: يقيس هذا مقدار الوقت الذي تستغرقه الشركة للدفع إلى مورّديها. يمكن أن يشير انخفاض النسبة إلى مشكلات في التدفق النقدي. ويمكن أن يشير ارتفاع النسبة إلى عدم كفاية المخصصات النقدية، وأنه يمكن استخدام الأموال بشكل أفضل. نسبة دوران الحسابات الدائنة = إجمالي المشتريات الائتمانية للموردين / متوسط الحسابات الدائنة

- 11. معدل دوران حساب المقبوضات: يقيس هذا مدى سرعة دفع العملاء مقابل البضائع أو الخدمات التي تقدمها. تشير النسبة المنخفضة إلى أنه يمكنك تحسين مدى جودة تحصيل الائتمان من العملاء. مع ذلك، يمكن أن يشير الارتفاع الشديد في النسبة إلى فرصة نمو من خلال تقديم المزيد من الائتمان إلى العملاء. معدل دوران حساب المقبوضات = إجمالي مبيعات الائتمان ÷ متوسط حساب المقبوضات

الكفاءة المالية

تقيس مؤشرات الأداء الرئيسة هذه إلى مدى فعالية استخدام الشركة لرأس مال المستثمرين، بما في ذلك النقد.

- 12. عائد الملكية: يقيس هذا مدى فعالية استخدام أموال المستثمرين وأصحاب الأعمال لتحقيق الربح. عائد الملكية = صافي الدخل / قيمة مليكة المساهمين

- 13. المدرج النقدي: يقيس هذا المبلغ النقدي الذي تنفقه شركتك كل أسبوع من أجل تحديد المدة التي يمكنك العمل بها دون استثمار نقدي إضافي. المدرج النقدي = الرصيد النقدي الحالي / معدل الاستهلاك

- 14. أيام استحقاق المدفوعات (DPO): يوضح هذا وتيرة الحسابات الدائنة بالأيام. يمكن أن يعكس DPO الأعلى أخذك المبلغ المناسب من الائتمان الذي يقدمه المورّدون، معلقين النقد للحفاظ على وضع رأس المال العامل القوي. على الرغم من ذلك، يمكن أن يشير إلى أنك لا تملك المال لدفع الفواتير. هل يوجد أيضًا خصومات على الدفع تفتقدها لعدم الدفع بسرعة أكبر؟ أيام استحقاق المدفوعات = (حساب المدفوعات × الأيام في الفترة الزمنية) / تكاليف البضائع المُباعة)

- 15. أيام استحقاق المبيعات (DSO): يوضح هذا بالأيام مدى سرعة تحصيل المدفوعات من العملاء. يشير العدد القليل إلى أنك تحصل على الأجر على الفور. تحذير: هل يمكن أن تفوتك المبيعات من خلال عدم تقديم المزيد وأفضل طرق الائتمان؟ أيام استحقاق المبيعات = (متوسط حساب المقبوضات في الفترة الزمنية / مبيعات الائتمان التي تمت في الفترة الزمنية) × عدد الأيام في الفترة الزمنية

الخصوم

تقيّم مؤشرات الأداء الرئيسة هذه مدى قدرة الشركات المجهزة تجهيزًا جيدًا على الوفاء بمدفوعات الديون وكشوف الرواتب والالتزامات النقدية الأخرى.

- 16. رأس المال العامل: يقيس هذا الموارد المُتاحة للشركة لتلبية الاحتياجات قصيرة الأجل. هذا بجانب التدفق النقدي التشغيلي، يحدد مخاطر سداد الديون وإذا كان متابعة فرص النمو يمكن أن يعرض الشركة للخطر. إذا تم التعبير عنها بصفتها نسبة، فإن الأصول الحالية مقسومة على الخصوم الحالية، تسمى النسبة الحالية. رأس المال العامل = الأصول الحالية - الخصوم الحالية

- 17. النسبة السريعة: يقيس هذا أيضًا قدرة الشركة على الوفاء بالتزاماتها المالية قصيرة الأجل. النسبة السريعة = (النقد + الأوراق المالية القابلة للتداول + حسابات المقبوضات) / الخصوم الحالية

- 18. نسبة الدين إلى الملكية: يقارن هذا بين التزامات الشركة وملكية المساهمين. يعني ارتفاع النسبة أن الشركة تموّل المزيد من عملياتها من خلال الديون، مما قد يعني مخاطر أعلى. نسبة الدين إلى الملكية = إجمالي التزامات الشركة / إجمالي ملكية المساهمين

الاستدامة

تؤثر مؤشرات الأداء الرئيسة للاستدامة بشكل متزايد على قرارات المستثمرين والامتثال التنظيمي والأداء المالي على المدى الطويل.

- 19. المتوسط المرجح لكثافة الكربون (WACI)، حسب الإيرادات: يأخذ هذا إجمالي انبعاثات الكربون لكل مليون دولار من الإيرادات الناتجة عن الشركة. الهبوط هو أن الإيرادات يمكن أن تتقلب كثيرًا وتختلف من شركة إلى شركة على أساس ظروف السوق المحلية. هذا يمكن أن يجعلها "طريقة غير كاملة لمقارنة كفاءة الكربون لمختلف الشركات العاملة في نفس الصناعة"، ملاحظات عن JPMorgan Chase، في تقريرها حول "فهم مقاييس التعرض للكربون". WACI = أطنان من انبعاثات ثاني أكسيد الكربون / (الإيرادات / 1 مليون دولار)

- 20. نسب كثافة الكربون المادية (خاصة بالصناعة): تقسم مؤشرات الأداء الرئيسة هذه إجمالي انبعاثات الكربون حسب بعض المخرجات المادية، مثل مكيال الذرة أو أطنان من النحاس المستخرج أو ساعات ميجاوات من الكهرباء المُنتجة. تحليل الكثافة المادية = أطنان من انبعاثات ثاني أكسيد الكربون / وحدة الإنتاج

تعزيز أدائك المالي اليوم باستخدام أنظمة Oracle

باستخدام البيانات المناسبة—بتنسيق قابل للاستخدام—يمكن للمديرين الماليين وقادة الأعمال الآخرين تطوير الاستراتيجيات التي تعزز النمو والربح وتنفيذها. Oracle Fusion Cloud Financials هي منصة تمنح فريقك المالي البيانات التي يحتاجها لفهم الصحة المالية لمؤسستك، وزيادة دقة التنبؤ، وتحسين إدارة المخاطر، وتبسيط عملية صنع القرار. يمكن للمديرين الماليين الوصول إلى لوحات المعلومات التي تسحب البيانات من جميع أنحاء الشركة، مما يوفر عرضًا شاملاً وفي الوقت الفعلي لعمليات الإدارة المالية والخاصة بالمؤسسة. تستخدم الشركات العالمية Oracle Cloud Financials في مجموعة متنوعة من المجالات للحصول على رؤية قابلة للتنفيذ وأتمتة موفرة للوقت.

الأسئلة الشائعة حول مؤشر الأداء الرئيس للمدير المالي

ما أهم الأولويات التي يمكن للمدير المالي تتبعها باستخدام مؤشرات الأداء الرئيسة؟

يمكن للمدير المالي تتبع عوامل الأداء الحيوية، مثل السيولة اللازمة للوفاء بالالتزامات قصيرة الأجل، مثل مدفوعات الديون وكشوف الرواتب، والمدة التي يستغرقها تحويل السلع تامة الصنع إلى نقد، ومدى جودة استخدام الشركة لأموال المستثمرين لتحقيق الربح، ومدى سرعة نمو الشركة من جانب المبيعات والربح.

ما أهم إمكانات لوحة معلومات المدير المالي؟

يجب أن تكون لوحة معلومات المدير المالي، في المقام الأول دقيقة ومحدّثة. بعد ذلك، يجب أن تكون قادرة على عرض المعلومات بوضوح وسرعة، وعرض الاتجاهات والتغييرات في البيانات مع مرور الوقت، وأن تكون قابلة للتخصيص بسهولة والسماح للمدير المالي بالتنقل إلى التفاصيل.

ما مؤشرات الأداء الرئيسة الأهم بالنسبة إلى لوحة معلومات المدير المالي للمراقبة كثيرًا؟

تعد النسبة السريعة والنسبة الحالية أمرًا بالغ الأهمية لأنها تقيس قدرة الشركة على الوفاء بالالتزامات المالية على المدى القريب.

ما أهم المكونات التي يجب تضمينها في لوحة معلومات المدير المالي؟

تتمثل أهم عناصر لوحة معلومات "المدير المالي" في الإيرادات والتكاليف والأرباح؛ والتدفقات النقدية والأوضاع النقدية؛ والعائد على رأس المال.

اطلع على أمثلة من العالم الحقيقي لاستراتيجيات تخطيط الشركات حول الإدارة المالية والتسويق والقوى العاملة والمزيد.