Oracle Enterprise Resource Planning (ERP)

يتطلب التغيير المستمر ابتكارًا مستمرًا

يعد قادة الغد الأكثر قدرة على التكيف مع التغيير اليوم. تعد Oracle Fusion Cloud ERP مجموعة كاملة وحديثة من مجموعات ERP السحابية، توفر لفرق العمل إمكانات متقدمة، مثل الذكاء الاصطناعي لأتمتة العمليات اليدوية التي تبطئها، والتحليلات للرد على تحويلات السوق في الوقت الفعلي، والتحديثات التلقائية للاستمرار بصورة حديثة واكتساب ميزة تنافسية.

-

![]() الإدارة المالية القائمة على الذكاء الاصطناعي: الاستفادة من مشهد خاص بالوكلاء

الإدارة المالية القائمة على الذكاء الاصطناعي: الاستفادة من مشهد خاص بالوكلاء

شاهد هذه الندوة عبر الإنترنت حسب الطلب لاكتشاف كيف يمكن للذكاء الاصطناعي تحقيق نتائج أعمال حقيقية وإعداد مؤسستك لأجل مستقبل الإدارة المالية. اجعل الذكاء الاصطناعي ميزتك التنافسية.

-

![]() وكلاء الذكاء الاصطناعي: طريقة أتمتة المديرون الماليون كل عملية مالية تقريبًا

وكلاء الذكاء الاصطناعي: طريقة أتمتة المديرون الماليون كل عملية مالية تقريبًا

شاهد كيف يعمل وكلاء الذكاء الاصطناعي المضمنون في تشغيل عمليات دون تداخل حتى تتمكن من تعزيز الكفاءة وخفض التكاليف والريادة باستخدام رؤى قائمة على البيانات.

-

![]() السلسلة التجريبية لتطبيقات Oracle Cloud Applications

السلسلة التجريبية لتطبيقات Oracle Cloud Applications

إلقاء نظرة عن كثب على تطبيقات Oracle Fusion Cloud التي يمكن أن تساعدك في التغلب على أهم التحديات التي تواجهها مؤسستك.

الإدارة المالية القائمة على الذكاء الاصطناعي: الاستفادة من مشهد خاص بالوكلاء

الإدارة المالية القائمة على الذكاء الاصطناعي: الاستفادة من مشهد خاص بالوكلاء

وكلاء الذكاء الاصطناعي: طريقة أتمتة المديرون الماليون كل عملية مالية تقريبًا

وكلاء الذكاء الاصطناعي: طريقة أتمتة المديرون الماليون كل عملية مالية تقريبًا

السلسلة التجريبية لتطبيقات Oracle Cloud Applications

السلسلة التجريبية لتطبيقات Oracle Cloud Applications

تخطيط موارد المؤسسة في Oracle Fusion Cloud

احصل على صورة مالية واضحة لاتخاذ قرارات أفضل

تمنحك Oracle Financials رؤية كاملة لوضعك المالي ونتائجك بحيث يمكنك الاستجابة بسرعة لبيئة الأعمال دائمة التغير.

الميزات

- مركز المحاسبة

- إعداد التقارير والتحليلات

- الحسابات الدائنة والأصول

- إدارة الإيرادات

- الحسابات المدينة

- التحصيلات

- إدارة النفقات

- إدارة المشروعات المشتركة

- الماليات الفيدرالية الأمريكية

المواءمة بين مشروعاتك من خلال إستراتيجية أعمالك

تساعدك Oracle Project Management على تخطيط مشروعاتك وتتبعها، وتعيين المواهب المناسبة، وموازنة القدرات مقابل الطلب، وتوسيع نطاق الموارد وتضييقه بسرعة مع تغير الاحتياجات.

الميزات

- التخطيط والجدولة والتنبؤ

- إدارة الموارد

- إدارة التكاليف والتحكم

- إدارة الفوترة والإيرادات

- إدارة المنح

- إدارة أصول المشروعات

قم بتحسين الوفورات وتقليل المخاطر من خلال المشتريات المبسطة

يعمل Oracle Procurement على تبسيط ودمج عملية الشراء من المصدر إلى الدفع مع تجربة مستخدم سهلة، وتحليلات، والذكاء الاصطناعي المضمن، وتعاون يبسط إدارة المورِّدين، ويتيح اختيار أفضل الموردين، ويفرض الإنفاق المتوافق، ويحسن الربحية.

الميزات

- إدارة الموردين

- مدخل المورّدين

- عملية التوريد

- عقود المشتريات

- المشتريات ذاتية الخدمة

- الشراء

- المدفوعات

- تحليلات المشتريات

بناء الثقة وتقليل الخطر مع المراقبة المؤتمتة

تستخدم Oracle Risk Management and Compliance الذكاء الاصطناعي والتعلم الآلي لتعزيز الضوابط المالية للمساعدة في منع التسريبات النقدية وفرض التدقيق والحماية من المخاطر الناشئة - مما يوفر لك ساعات العمل اليدوي.

الميزات

- دور تخطيط موارد المؤسسة وتصميم الأمان

- أتمتة فصل المهام

- المراقبة المستمرة للوصول

- شهادة وصول المستخدم

- عناصر التحكم في التكوين

- مراقبات المعاملات

- سير عمل التدقيق وSOX/ICFR

- تخطيط استمرارية العمل

التفوق في الأداء مع سهولة الاستخدام

تمكنك Oracle Enterprise Performance Management من تصميم النماذج والتخطيط عبر الشؤون المالية والموارد البشرية وسلسلة التوريد والمبيعات. ويمكنك تبسيط الإقفال المالي واكتساب رؤى لتحفيز أفضل القرارات.

الميزات

التنبؤ والتحليل باستخدام الذكاء الاصطناعي

تكمل تحليلات Oracle لتخطيط موارد المؤسسات السحابية التحليلات المضمنة في Oracle Cloud ERP لتوفير حالات الاستخدام المدمجة مسبقًا والتحليل التنبؤي ومؤشرات الأداء الرئيسية بناءً على تحليل التباين والاتجاهات السابقة.

الميزات

- إدارة مؤشرات الأداء الرئيسية

- مكتبة مقاييس أفضل الممارسات

- نماذج تحليلية تم إنشاؤها مسبقًا

- هندسة قابلة للتوسع

- مجالات محتوى الأعمال

- اكتشاف بيانات الخدمة الذاتية

- تحليلات معززة

- التعاون والنشر

- بنية وأمان المؤسسة

- استكشاف الأجهزة المحمولة

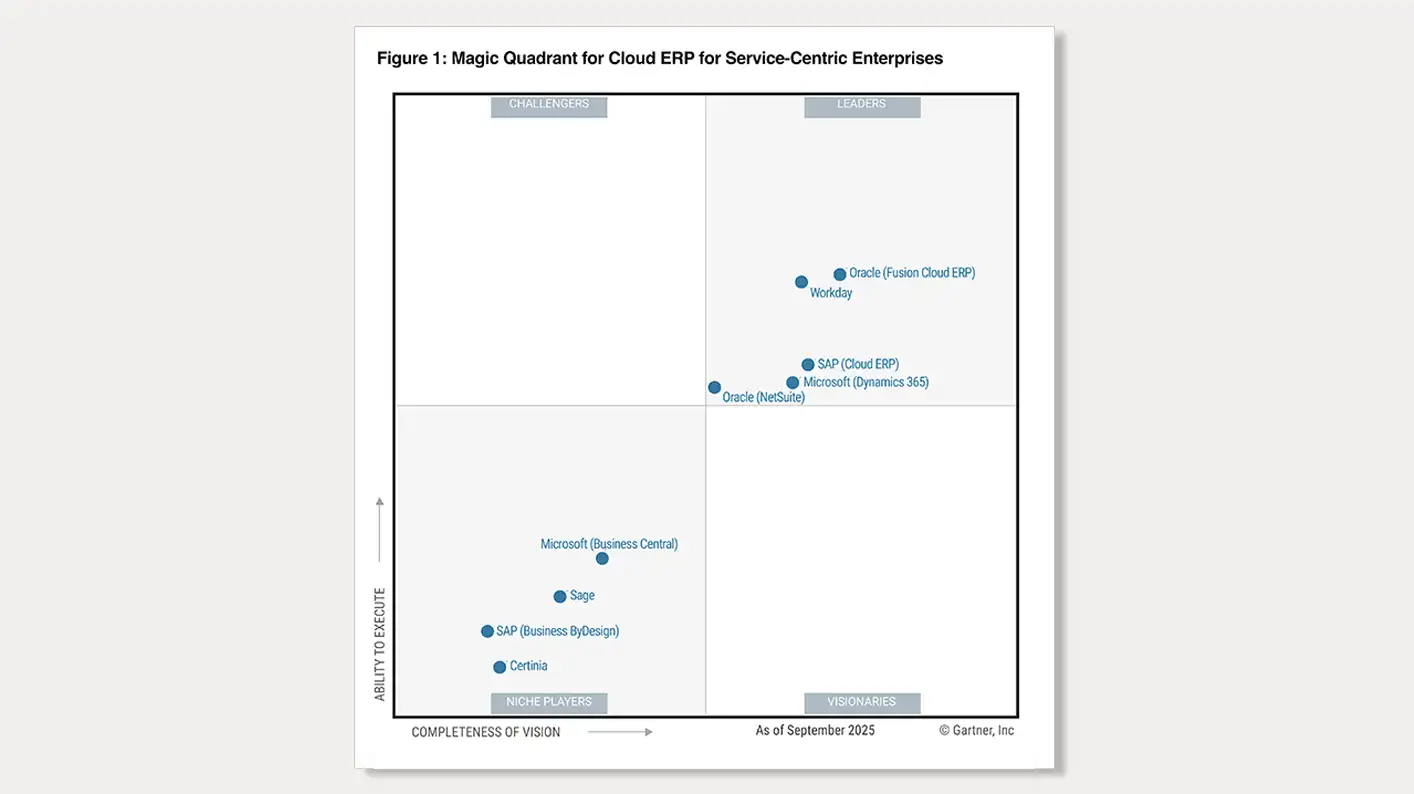

اختر تقرير المحلل لمجالك

قم باكتشف أسباب تصنيف Oracle كشركة رائدة في تقرير Magic Quadrant Quadrant™ for Cloud ERP للمؤسسات التي تركز على الخدمة لعام 2025، حيث تحتل المرتبة الأولى في "القدرة على التنفيذ" فضلًا عن ملاءمتها بشكل أكبر “لاكتمال الرؤية.”*

اكتشف سبب تصنيف Oracle شركة رائدةً في تقرير Magic Quadrant™ لعام 2025 لـ Cloud ERP للمؤسسات المركزية للمنتجات.**

تعد ERP سحابة كاملة مع الذكاء الاصطناعي المضمن

التنبؤ بالحالات الجديدة والكشف عنها واتخاذ إجراءات بشأنها

ليس من أحد يحبّذ الدلتات الكبيرة بين التقديرات والقيم الفعلية. ومع ذلك، فإن معظم النماذج محدودة للغاية، وتعتمد على عينات مجموعات البيانات أو مجرد الشعور. يقدم Oracle Cloud ERP التعلم الآلي للتنبؤ بالتخطيط بحيث يمكنك استخدام مجموعات بيانات أوسع والكشف عن التحيز المخفي، والكشف عن الانحرافات المهمة وسرعة وقت الاستجابة العام.

أتمتة عمليات الأعمال اليدوية وحذفها

وفّر وقتك في تجميع البيانات وفهم المعلومات المكتسبة من خلالها. في حال إعداد السرد الخاص بك أم تقييم نشاط M&A المحتمل، يمنح Oracle Cloud ERP فريقك المزيد من الوقت للعمل الإستراتيجي من خلال أتمتة عمليات الأعمال المتعددة الأكثر استغراقًا للوقت. باستخدام الذكاء الاصطناعي، يمكن أتمتة ما يصل إلى 96% من المعاملات.

تبسيط العمل اليومي وسرعته

يبسّط مساعد Oracle الرقمي الذي يعمل بالذكاء الاصطناعي المهام العامة وسرعتها، مما يتيح لك طرح أسئلة بسيطة مثل “ما هي حالة طلبات الشراء المفتوحة؟ "و" ما هي التسويات المستحقة اليوم؟ ” يتم تسليم المهام المخصصة مثل الفواتير أو تبليغات الموازنة الزائدة إليك بشكل استباقي، لذا تتحرك الاعتمادات بسرعة أكبر أيضًا.

تبسيط العمليات من الشراء إلى الدفع من خلال وكيل مدخلات/مخرجات للمستندات في Cloud ERP

يساعد وكيل المدخلات/المخرجات للمستندات من Oracle في أتمتة عملية ضم عمليات التكامل المُعقدة وتبسيطها لجهات خارجية، مثل المورِّدين والعملاء والمؤسسات المالية. يُحسن وكيل الذكاء الاصطناعي هذا على من الكفاءة بالإضافة إلى تسجيل المستندات وإنشائها عبر جميع المعاملات والقنوات الإلكترونية ومعايير المستندات والتنسيقات واللغات.

كتيب Oracle للتميز المالي

كتيب Oracle للتميز المالي

مكنتنا Oracle Fusion Cloud ERP من طريقة تحقيق المزيد بتكلفة أقل، ويمكنك أيضًا تحقيق ذلك.

نجاحات عملاء تخطيط موارد المؤسسات (ERP)

تعرّف على سبب ثقة أكثر من 10,000 شركة رائدة في جميع أنحاء العالم بشركة Oracle في إدارة وظائف الأعمال الحيوية للمهام.

موارد تخطيط موارد المؤسسة

ما الجديد في Oracle Cloud ERP

راجع قسم جاهزية Cloud ERP للحصول على التحديثات والوثائق والبرامج التعليمية.

تعرف على سبب ريادة Oracle Fusion Cloud ERP

لقد كانت حلول ERP الخاصة بنا قائمة على السحابة منذ البداية. وتتميز هذه الحلول بأنها ذكية ومُتصلة بالكامل ومصممة خصوصًا لتوفير المرونة.

الالتزام نحو مجتمع عملائنا

ندير أعمالنا بالكامل على Oracle Cloud ونتشارك معك لمشاركة تجاربنا ومساعدتك على النجاح.

ارتقِ بمستوى لعبتك مع تحدي مهارات تطبيقات Oracle Cloud

انضم الآن حتى 15 مايو إلى تحدي مهاراتنا للوصول إلى التدريب والشهادات المجانية على الأحدث في Oracle Fusion Cloud ERP. أنشئ أساسًا قويًا في تطبيقات Oracle Cloud وOracle Modern Best Practice ومستكشف النجاح في Oracle Cloud. ارتقِ بمستوى لعبتك، واكسب المكافآت، وتنافس على الجوائز على طول الطريق.

مصادر التعلّم

بدء استخدام Oracle Cloud ERP

طلب عرض تخطيط موارد مؤسسات (ERP) توضيحي

يمكنك الانطلاق في جولة مع أحد خبرائنا.

أخذ جولة حول منتج ERP

استكشف Oracle Cloud ERP بنفسك.

اتصل بمبيعات SaaS ERP

التحدث إلى أحد أعضاء فريقنا حول Oracle Cloud ERP.

* تقرير Gartner® Magic Quadrant™ لـ Cloud ERP للمؤسسات التي تركز على الخدمة، 13 أكتوبر 2025. روبرت أندرسون، يوهان جارتيليوس، توماس كيناست، سام غرينتر، دينيس توري، تشيثانيا بارادارامي.

** تقرير Gartner® Magic Quadrant™ لـ Cloud ERP للمؤسسات التي تركز على الخدمة، 13 أكتوبر 2025. غريغ ليتر، توماس كيناست، يوهان جارتيليوس، دينيس توري، دينيس غوغان.

تم نشر هذه الرسومات بواسطة مؤسسة Gartner كجزء من مستند بحثي أكبر ويجب تقييمه في سياق المستند بأكمله. يتوفر مستند Gartner عند الطلب من شركة Oracle. لا تُبدي Gartner تأييدها لأي مورد أو منتج أو خدمة ترد في منشوراتها البحثية، ولا تنصح مستخدمي التكنولوجيا باختيار أولئك الموردين الذين يملكون أعلى تصنيفات أو غيرها من الألقاب. وتتألف منشورات Gartner البحثية من آراء مؤسسة أبحاث Gartner وينبغي ألا تُفسَّر على أنها بيانات حقيقية مُسلّم بها. وتخلي شركة Gartner مسؤوليتها عن جميع الضمانات، سواء كانت صريحة أو ضمنية، في ما يتعلق بهذا البحث، بما في ذلك أي ضمانات تتعلق بالتجارة أو الملاءمة لغرض معين.

تُمثل مؤسسة GARTNER علامة تجارية وعلامة خدمة مسجّلة وتُعد MAGIC QUADRANT علامة تجارية مسجلة لشركة Gartner، Inc. و/أو الشركات التابعة لها في الولايات المتحدة ودوليًا، وتُستخدم هنا بعد الحصول على إذن بذلك. جميع الحقوق محفوظة.