La conception basée sur le domaine est au cœur de la banque composite

Tushar Chitra, Vice-Président de la stratégie de produit et du marketing

Avinash Swamy, Chef de produit principal

Le secteur bancaire est un exemple classique d'un secteur opérant dans un environnement dynamique. L'évolution rapide des attentes des clients et des développements du marché, le flux continu de nouveaux concurrents, dont beaucoup sont des natifs du numérique, et les réglementations en constante évolution et de plus en plus ardues nécessitent des niveaux inédits d'agilité organisationnelle.

La composabilité est un principe architectural qui permet aux banques d'être plus agiles et efficaces face à une telle dynamique de marché en évolution. Comme le définit par Gartner, un aspect essentiel d'une architecture composable est « un ensemble cohérent de capacités métier packagées bien définies, qui représentent la composition indépendante des blocs de construction... qui sont suffisamment petits pour optimiser l'agilité, mais suffisamment grands pour contenir l'intégrité ».

Conception axée sur le domaine : assurer la résistance et l'adaptabilité

Le Domain-Driven Design (DDD) suppose que les systèmes logiciels doivent être basés sur un modèle bien développé d'un domaine, introduit par Eric Evans en 2003, puis amélioré et étendu. Le DDD est plus avantageux pour les domaines complexes, tels que les transactions bancaires. Le framework DDD permet de créer des composants de solution indépendants bien définis, qui sont limités par un contexte fonctionnel aligné sur les domaines d'activité et les sous-domaines afin de limiter la complexité.

Evans soutient que chaque composant fournit des fonctionnalités spécifiques avec une dépendance minimale par rapport à d'autres composants pouvant être fournis à un utilisateur final ou à d'autres composants. Par conséquent, le DDD soutient une exigence clé de l'architecture composable : le développement de capacités commerciales packagées bien définies ou de solutions qui forment des blocs de construction clés pouvant alimenter la composabilité agile.

Par exemple, un domaine complexe comme les services bancaires de transactions est décomposé en domaines tels que la gestion des liquidités, la gestion de la trésorerie et les paiements. La gestion de la trésorerie est ensuite décomposée en sous-domaines, tels que la gestion des recouvrements et la prévision des flux de trésorerie. Les composants de solution et de service indépendants sont construits en adéquation avec les domaines et sous-domaines identifiés, qui sont limités par un contexte fonctionnel. Les composants de service et de solution de bloc de construction sont optimisés avec une taille suffisamment petite afin d'optimiser l'agilité de l'entreprise et suffisamment grande pour garantir l'intégrité opérationnelle.

Services bancaires composables basés sur le domaine : optimisez l'agilité et l'efficacité

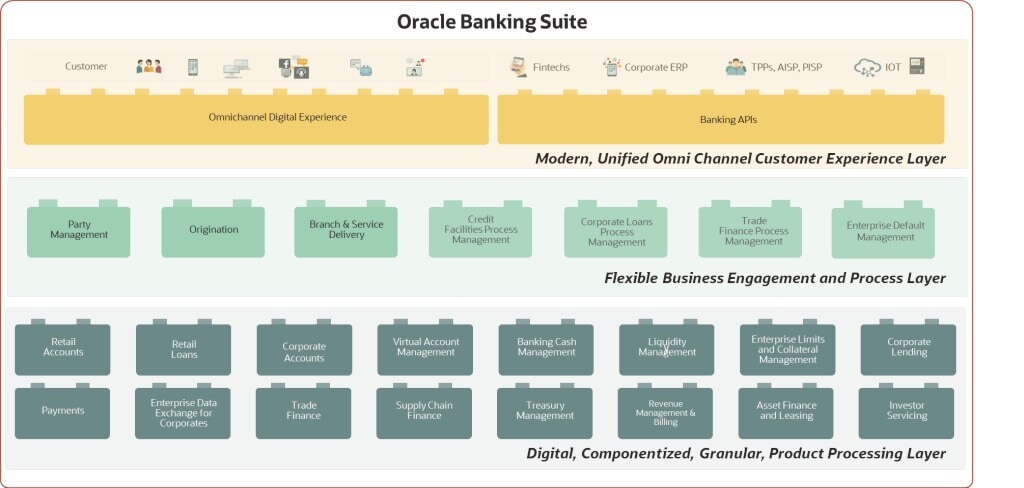

La suite Oracle Banking est une suite complète de solutions bancaires modernes qui s'appuie sur DDD pour offrir un vaste menu de composants de base de solutions indépendants et composables, pour les services bancaires de vente au détail et aux entreprises. Chaque bloc de construction et microservice sous-jacent est construit à l'aide de la modélisation de domaine, ce qui permet d'obtenir une suite de composants logiques ou de blocs de construction optimalement composables centrés sur le contexte limité d'un domaine ou d'un sous-domaine. (Voir l'illustration ci-dessous.)

Pour les services bancaires de vente au détail, la suite offre des composants de base pour les différentes fonctionnalités de l'entreprise, telles que les origines, la prestation de services et la gestion par défaut. Pour les services bancaires d'entreprise, les banques peuvent tirer parti de blocs composables pour différents secteurs d'activité, tels que les comptes d'entreprise, les prêts d'entreprise, la gestion de la trésorerie, la gestion des liquidités, le financement commercial, le financement de la chaîne d'approvisionnement, la gestion de la trésorerie, etc.

Outre un menu de composants prêts à l'emploi, la suite comprend une vaste bibliothèque de microservices. Ces microservices réduisent les risques et les coûts associés à la duplication des services de base et partagés, facilitent la gestion et le contrôle, et accélèrent le déploiement de composants supplémentaires. Des exemples de services partagés comprennent la gestion des devises, les calculs de frais, la gestion des données et la gestion du code de transaction, que les banques peuvent facilement gérer en tant que services centralisés et indépendants. Cela permet d'obtenir un contrôle optimisé et de réduire la duplication des efforts, pour une innovation plus rapide et plus efficace.

La suite comprend également un châssis de microservices technique complet qui soutient le développement, le déploiement et la gestion rapides des microservices. Le châssis élimine la duplication de code et optimise la gestion des services grâce à des microservices sans statut jetables, simultanés et configurables. Les microservices fonctionnels et techniques partagés de la suite offrent une composabilité robuste avec un partage optimal des services et une réutilisabilité maximale qui réduit les coûts d'exploitation. Ils permettent également de déployer rapidement des composants supplémentaires, ce qui accélère encore la mise sur le marché.

En outre, la suite offre une approche axée sur les API dans laquelle les blocs de construction exposent toutes leurs fonctionnalités via des API. Le moteur de règles et d'acheminement de messages indépendant de la suite permet une intégration facile et rapide des systèmes, afin d'alimenter les capacités de composition nouvelle génération pour les domaines fonctionnels et autres services.

Des possibilités infinies

Avec la suite Oracle Banking, les banques peuvent adapter leurs parcours de transformation en fonction de leurs divers besoins. Les possibilités sont infinies et nous sommes ravis de partager quelques cas d'utilisation puissants.

- Une banque challenger qui veut lancer rapidement une entreprise de services bancaires de détail peut choisir plusieurs composants de base pré-intégrés, du front-office au back-office, en passant par les origines et la prestation de services, pour composer et déployer des services bancaires de détail numériques de bout en bout.

- Une banque de petit niveau qui cherche à explorer la banque en tant que service (BaaS) peut sélectionner des composants qui lui permettent de composer et de déployer des produits de compte et de dépôt tout en s'intégrant rapidement à des canaux tiers qui géreront les origines et la prestation de services.

- Une banque de niveau intermédiaire qui cherche à développer ses offres dans l'espace des transactions bancaires peut déployer un seul composant, tel que la gestion de comptes virtuels, comme point de départ. Au fur et à mesure de son expansion, la banque peut efficacement composer et déployer d'autres composants bancaires de transaction, tels que la gestion de la trésorerie et la gestion des liquidités, en tirant parti des services de base fonctionnels et techniques partagés de la suite.

- Une banque de niveau intermédiaire qui souhaite gérer sa transformation par étapes peut initialement choisir un composant unique pour déployer des fonctionnalités numériques omnicanal. Par la suite, elle peut facilement composer et ajouter des composants pour transformer l'engagement assisté et le traitement, ainsi que la gestion des produits et les opérations de base.

- Une grande banque de niveau 1 à la recherche d'un noyau de pointe pour les comptes d'entreprise peut déployer le moteur de base des comptes bancaires d'entreprise, conçu pour offrir une évolutivité élevée et intégrer rapidement le composant à son paysage existant et/ou à son écosystème externe.

La suite Oracle Banking ne force pas la transformation à suivre des parcours spécifiques, tels qu'une approche écosystémique ou une suite pré-intégrée de bout en bout. Sa composition de pointe permet à une banque de choisir n'importe quelle approche ou un mélange d'approches, et même de les adapter aux exigences de différents secteurs d'activité.

La composition basée sur le domaine de la suite permet aux banques de composer rapidement et efficacement n'importe quel parcours client, expérience utilisateur ou capacité d'entreprise et de ligne de produits. Les banques peuvent facilement réinventer et redéfinir les parcours client et les expériences utilisateur, et créer et lancer rapidement des produits et services innovants. Les banques ont également le pouvoir d'adopter facilement de nouveaux modèles de distribution et d'entretien, et d'améliorer la collaboration avec leurs partenaires pour innover ensemble sur des produits et des sources de revenus.

La composabilité basée sur le domaine, qui est vraiment agile et efficace, permet aux banques d'adopter en toute confiance de nouvelles capacités, de nouveaux chemins de transformation et de nouveaux modèles de gestion, en leur donnant les outils nécessaires pour réussir dans un secteur dynamique et en constante évolution.