Il design basato sul dominio è al centro del Composable Banking

Tushar Chitra, Vice President, Product Strategy and Marketing

Avinash Swamy, Senior Principal Product Manager

Quello bancario è un classico esempio di un settore che opera in un ambiente dinamico. Le aspettative dei clienti e gli sviluppi del mercato in rapida evoluzione, un flusso continuo di nuovi concorrenti, molti dei quali nativi digitali, e normative in continua evoluzione e sempre più difficili richiedono nuovi livelli di agilità organizzativa.

La componibilità è un principio architettonico che consente alle banche di essere più agili ed efficienti di fronte a tali dinamiche di mercato in evoluzione. Come definito da Gartner, un aspetto fondamentale di un’architettura componibile è rappresentato da "un insieme coerente di capacità aziendali confezionate e ben definite, che costituiscono la composizione indipendente di componenti modulari … sufficientemente piccoli da massimizzare l’agilità, ma abbastanza ampi da garantire l’integrità."

Domain-Driven Design: assicura resistenza e adattabilità

Domain-Driven Design (DDD) sostiene che i sistemi software devono essere basati su un modello ben sviluppato di un dominio, introdotto da Eric Evans nel 2003, e successivamente migliorato e ampliato. Il DDD è più vantaggioso per domini complessi, come il transaction banking. Il framework DDD consente la creazione di componenti di soluzioni indipendenti ben definiti e vincolati da un contesto funzionale allineato ai domini e sottodomini aziendali per limitare la complessità.

Evans sostiene che ogni componente offre funzionalità specifiche con una dipendenza minima da altri componenti che possono essere consegnati a un utente finale o per servire altri componenti. Di conseguenza, DDD consente un requisito chiave di un'architettura componibile: lo sviluppo di funzionalità aziendali pacchettizzate ben definite o soluzioni che formano elementi costitutivi chiave in grado di alimentare la componibilità agile.

Ad esempio, un dominio complesso come il transaction banking è scomposto in domini come la gestione della liquidità e i pagamenti. La gestione dei flussi di cassa viene ulteriormente scomposta in sottodomini, come la gestione delle riscossioni e la previsione dei flussi di cassa. I componenti di soluzioni e servizi indipendenti sono costruiti in linea con i domini e i sottodomini identificati, vincolati a un contesto funzionale. I componenti modulari delle soluzioni e dei servizi sono ottimizzati in modo da essere sufficientemente compatti per massimizzare l'agilità aziendale, ma al contempo adeguatamente estesi per garantire l'integrità operativa.

Servizi bancari componibili basati sul dominio: ottimizza agilità ed efficienza

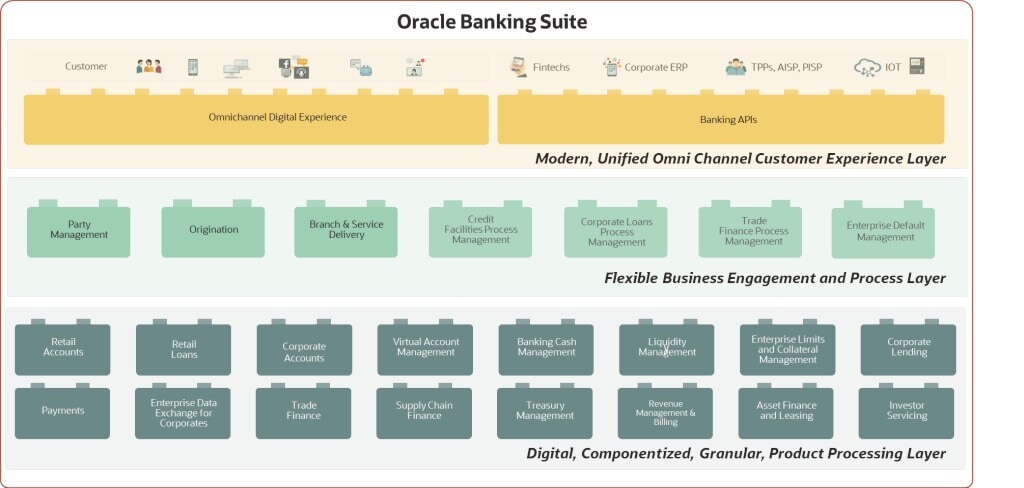

La suite Oracle Banking è una suite di soluzioni bancarie moderna completa che sfrutta DDD per offrire un ampio menu di modelli di soluzioni indipendenti e componibili per il retail banking e il corporate banking. Ogni componente fondamentale e microservizio sottostante è sviluppato mediante la modellazione del dominio, permettendo così una suite di componenti logici o elementi costitutivi ottimizzati per la composizione, focalizzati sul contesto delimitato di un dominio o sottodominio. (Vedere l'illustrazione qui sotto).

Per il retail banking, la suite offre elementi di base nelle singole funzionalità di business, come le origini, l'erogazione dei servizi e la gestione predefinita. Per il corporate banking, le banche possono sfruttare blocchi componibili per diverse linee di business, come conti aziendali, prestiti aziendali, gestione della liquidità, trade finance, supply chain finance, gestione della tesoreria e altro ancora.

Oltre a un menu di componenti pronti all'uso, la suite include un'ampia libreria di microservizi. Questi microservizi mitigano i rischi e i costi associati alla duplicazione dei servizi core e condivisi, facilitano la gestione e il controllo e accelerano l'implementazione di componenti aggiuntivi. Esempi di servizi condivisi includono la gestione delle valute, i calcoli degli addebiti, la gestione dei dati e la gestione del codice delle transazioni, che le banche possono gestire facilmente come servizi centralizzati e indipendenti, consentendo un controllo ottimizzato e riducendo la duplicazione degli sforzi per un'innovazione più rapida ed efficiente.

La suite include anche un ampio chassis per microservizi tecnici che consente lo sviluppo, l'implementazione e la gestione rapidi dei microservizi. Lo chassis elimina la duplicazione del codice e ottimizza la gestione dei servizi mediante microservizi senza stato, progettati per essere usa e getta, concorrenti e configurabili. I microservizi funzionali e tecnici condivisi della suite garantiscono una componibilità solida con una condivisione ottimale dei servizi e una riutilizzabilità ottimizzata che riduce i costi operativi. Inoltre, alimentano la rapida distribuzione di componenti aggiuntivi, accelerando ulteriormente il time-to-market.

Inoltre, la suite offre un approccio incentrato sulle API in cui i componenti di base espongono tutte le loro funzionalità tramite le API. Il motore di regole e routing dei messaggi indipendente della suite consente un'integrazione semplice e rapida dei sistemi per supportare funzionalità di componibilità di nuova generazione per i domini aziendali e altri servizi.

Possibilità illimitate

Con la suite Oracle Banking, le banche possono personalizzare i percorsi di trasformazione per soddisfare le loro diverse esigenze. Le possibilità sono infinite e siamo entusiasti di condividere alcuni casi d'uso importanti.

- Una banca intraprendente che intende avviare rapidamente un’attività di retail banking può selezionare diversi componenti pre-integrati per questo settore, dal front office al back office, coprendo sia le origini che la fornitura dei servizi, al fine di creare e implementare una soluzione digitale end-to-end per il retail.

- Una banca di piccole dimensioni che cerca di esplorare il Banking-as-a-Service (BaaS) può selezionare componenti che le consentono di comporre e distribuire conti e prodotti di deposito, integrandosi rapidamente con canali di terze parti che gestiranno le origini e l'erogazione dei servizi.

- Una banca di livello medio che cerca di espandere le proprie offerte nello spazio del transaction banking può implementare un singolo componente, come la gestione dei conti virtuali, come punto di partenza. Man mano che l'azienda si espande, la banca può comporre e distribuire in modo efficiente altri componenti di transaction banking, come la gestione della liquidità, sfruttando i servizi di base funzionali e tecnici condivisi della suite.

- Una banca di livello medio che vuole gestire la sua trasformazione in fasi può inizialmente scegliere un singolo componente per implementare funzionalità omnicanale digitali. Successivamente, può facilmente comporre e aggiungere componenti per trasformare l'impegno e l'elaborazione assistita, nonché la gestione dei prodotti e le operazioni di base.

- Una grande banca di livello 1 alla ricerca di un core best-in-class per i conti aziendali può implementare il motore di base dei conti bancari aziendali creato per un'elevata scalabilità e integrare rapidamente il componente con il suo panorama esistente e/o l'ecosistema esterno.

La suite Oracle Banking non impone una trasformazione vincolata a percorsi specifici, come un approccio ecosistemico o una suite pre-integrata end-to-end. La sua componibilità all'avanguardia consente a una banca di scegliere qualsiasi approccio o una combinazione di approcci e persino di adattarli alle esigenze di diverse linee di business.

La componibilità basata sul dominio della suite consente alle banche di comporre qualsiasi customer journey, esperienza utente o funzionalità aziendali e di linea di prodotti in modo rapido ed efficiente. Sono in grado di ripensare e ridefinire con facilità i percorsi dei clienti e le esperienze utente, oltre a sviluppare e lanciare rapidamente prodotti e servizi innovativi. Le banche dispongono inoltre della capacità di adottare con facilità nuovi modelli di distribuzione e assistenza, migliorando la collaborazione con i partner per co-innovare prodotti e flussi di ricavi.

La componibilità basata sul dominio, realmente agile ed efficiente, consente alle banche di adottare con sicurezza nuove capacità, percorsi di trasformazione e modelli di business, preparandole al successo in un settore in continua evoluzione e dinamico.