20 indicateurs clés de performance et tableaux de bord clés à destination des directeurs financiers pour 2024

Alex Chan | Responsable de la stratégiste de contenu | 12 février 2024

Aujourd'hui, les directeurs financiers continuent d'assumer la responsabilité du suivi des flux de trésorerie, de la planification financière et du reporting sur la performance financière de l'activité, mais ils sont également de plus en plus un point de référence dans la planification opérationnelle et stratégique qui permet à l'entreprise d'atteindre ses objectifs financiers. Cela signifie que les DAF doivent fournir un aperçu clair des indicateurs clés de performance qui représentent le mieux la performance de l'entreprise. Les DAF ont ensuite besoin d'une stratégie pour suivre et partager plus largement ces indicateurs afin de repérer les axes d'amélioration et de mobiliser l'entreprise pour qu'elle agisse en conséquence. Pour y parvenir, les DAF doivent identifier les métriques spécifiques à suivre et créer un tableau de bord pour les collecter et afficher.

Qu'est-ce qu'un indicateur clé de performance du DAF ?

Un indicateur clé de performance (ICP) est utilisé pour mesurer la performance financière et, par extension, la performance du directeur financier. Les ICP du DAF permettent à l'équipe finance d'évaluer la performance de l'entreprise et de prendre des décisions éclairées pour maintenir son succès ou la remettre sur la bonne voie. Ils aident aussi l'entreprise à comprendre sa performance financière en proposant un aperçu de son efficacité, de sa rentabilité et de sa gestion des risques. Les ICP émergents relatifs à la durabilité pourraient prendre de l'importance, en fonction des exigences des régulateurs et du poids des investisseurs sur les facteurs environnementaux dans leurs décisions. Le partage de ces ICP au-delà de la finance peut aider l'entreprise à détecter rapidement les problèmes ou les succès, et aider les responsables métier à se concentrer sur les bons résultats.

Qu'est-ce qu'un tableau de bord destiné au DAF ?

Les dirigeants financiers utilisent un tableau de bord spécifique à leur expertise pour disposer d'une vision globale de la performance financière et de la santé de leur entreprise. Il s'agit d'un outil analytique qui centralise les données en temps réel et permet de suivre les indicateurs clés de performance. Le fait de disposer d'un tableau de bord permet aux DAF de suivre, d'analyser et de générer des rapports sur les chiffres financiers clés. Cela permet à l'équipe de direction de comprendre la santé fiscale de l'entreprise, d'identifier les risques ou les axes d'améliorations, et de développer une stratégie opérationnelle pour atteindre les objectifs financiers.

Points clés à retenir

- Un indicateur clé de performance du DAF est une mesure de la performance financière d'une entreprise. Cette mesure aide le DAF à prendre des décisions financières éclairées afin que l'entreprise atteigne ses objectifs.

- Les entreprises peuvent mieux comprendre leur performance financière en surveillant et en analysant les indicateurs clés de performance. Ces indicateurs fournissent des informations sur l'efficacité, la rentabilité et les opportunités de croissance d'une entreprise, ainsi que sur les risques associés.

- Les objectifs financiers, la taille, le secteur d'activité, le modèle de gestion et les processus d'exploitation de votre entreprise vous indiqueront quels ICP du DAF vous devez suivre.

- L'utilisation d'un tableau de bord destiné au DAF peut vous donner un aperçu de la performance financière de votre activité. Un tableau de bord vous permet de suivre, d'analyser et de générer des rapports sur les chiffres financiers importants.

Quels indicateurs clés de performance doivent figurer dans un tableau de bord destiné au DAF ?

Les indicateurs clés de performance à inclure dans votre tableau de bord destiné au DAF dépendront des objectifs et des exigences de votre entreprise, mais ils doivent aider les dirigeants à connaître la performance de leur activité, les risques potentiels qu'ils encourent dans des domaines tels que les flux de trésorerie et la liquidité et les décisions financières cruciales qu'ils doivent prendre, telles que les expansions, les acquisitions, les mises à pied ou les cessions. Les ICP relatifs à la durabilité peuvent mesurer l'impact environnemental des opérations.

Pour aider les DAF à effectuer ces tâches, voici quelques ICP financiers couramment utilisés, ainsi que quelques indicateurs émergents relatifs à la durabilité :

Revenu et profit :

- Croissance du chiffre d'affaires

- Marge bénéficiaire brute

- Marge bénéficiaire de l'excédent brut d'exploitation (EBITDA)

- Taux de croissance annuel composé (TCAC)

- Analyse de l'écart des revenus

- Rentabilité de l'actif (ROA)

Opérationnel :

- Flux de trésorerie d'exploitation

- Cycle de conversion de trésorerie (CCC)

- Fonds de roulement

- Rotation des comptes fournisseurs

- Rotation des comptes clients

Efficacité financière :

- Rendement des capitaux propres

- Espérance de trésorerie

- Délai moyen de recouvrement

- Délai moyen de paiement des factures fournisseurs

Passifs :

- Fonds de roulement

- Ratio de liquidité immédiate

- Ratio d'endettement

Durabilité:

- Intensité moyenne pondérée du carbone, par revenu

- Ratios d'intensité physique du carbone (spécifique au secteur)

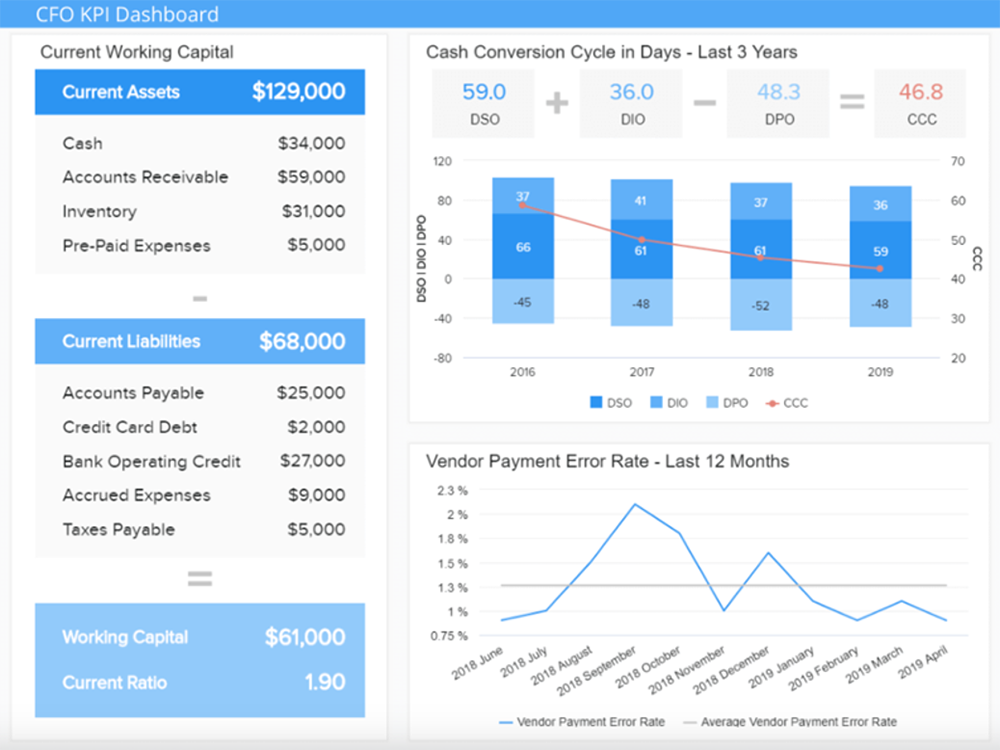

Exemple de tableau de bord des indicateurs clés de performance du DAF

Un tableau de bord des ICP du DAF comprend une combinaison de visuels et d'indicateurs pour vous aider à effectuer des évaluations financières éclairées et rapides. Le fait de disposer d'ICP dans un tableau de bord facilite l'évaluation régulière des indicateurs importants pour l'entreprise. Les dirigeants restent ainsi concentrés et peuvent rapidement détecter les problèmes ou les succès. Disposer d'indicateurs pertinents à portée de main permet également de créer des stratégies avec des objectifs financiers clairs. Toutefois, pour être pertinent, un tableau de bord des ICP destiné au DAF doit être alimenté avec des données précises et opportunes.

Comment choisir les indicateurs clés de performance financiers à suivre

Les objectifs de votre activité vous indiqueront quels ICP suivre.

En plus d'être quantifiables et exploitables, les ICP les plus efficaces s'aligneront sur les objectifs de votre entreprise. Par exemple, le profit et les flux de trésorerie sont-ils les plus importants au cours de l'année à venir ou la croissance des revenus et des parts de marché est-elle plus importante, même au détriment du profit ? Ces décisions stratégiques détermineront quels ICP sont prioritaires dans un tableau de bord. Ainsi, si l'objectif est d'améliorer la position de trésorerie de l'entreprise au cours de l'année suivante, un objectif mesurable pourrait être « d'augmenter le flux de trésorerie de 15 % en 12 mois », et les indicateurs clés de performance critiques pourraient inclure des objectifs spécifiques pour le flux de trésorerie d'exploitation, le cycle de conversion de la trésorerie et les marges EBITDA.

Lorsque vous songez aux indicateurs clés de performance qui doivent être inclus dans le tableau de bord destiné au DAF, pensez aux objectifs financiers, à la taille, à la maturité, au secteur d'activité, au modèle de gestion, à la politique fiscale, aux processus opérationnels et à d'autres composantes de votre activité. Un tableau de bord complet destiné au DAF vous permet d'analyser rapidement la santé financière de votre entreprise.

En ce qui concerne les indicateurs en matière de durabilité, il n'existe pas encore de consensus solide et rapide sur les ICP les plus utiles et les plus influents. Les régulateurs auront une grande influence sur ce point, car ils créent des exigences en matière de rapports. Il en sera de même pour les investisseurs, dans la mesure où les gestionnaires d'actifs et les investisseurs de détail fondent leurs décisions d'investissement sur des facteurs environnementaux, tels que les émissions de carbone.

Les tableaux de bord incluent généralement des graphiques et des rapports qui aident à identifier les risques financiers et les opportunités d'amélioration. En plus des mesures à l'échelle de l'entreprise, l'application de ces ICP au niveau de l'unité opérationnelle peut permettre de savoir quels produits ou services sont les plus populaires auprès des clients, quels sont les domaines les plus coûteux à gérer et quels sont ceux qui pèsent sur la performance de l'entreprise.

20 principaux indicateurs et métriques du tableau de bord destiné au directeur financier

Les ICP servent à quantifier la performance financière. Pour aider votre entreprise à atteindre ses objectifs financiers, vous devez avoir une solide compréhension de votre performance actuelle en analysant les indicateurs clés de performance appropriés.

Ici, nous allons explorer les ICP les plus couramment utilisés, afin que vous puissiez déterminer ceux que votre entreprise doit suivre :

Revenu et profit :

Ces indicateurs montrent l'évolution du chiffre d'affaires d'une entreprise et les bénéfices qu'elle génère à partir de ce chiffre d'affaires.

- 1. Croissance du chiffre d'affaires : C'est la mesure la plus simple et le point de départ de toute discussion : notre activité est-elle en croissance ou en régression ? Croissance du chiffre d'affaires = (chiffre d'affaires actuel - chiffre d'affaires de la période précédente) / chiffre d'affaires de la période précédente x 100

- 2. Marge EBITDA : Les bénéfices avant intérêts, impôts, amortissement et régularisation des charges mesurent la rentabilité de base de la société. L'EBITDA est similaire au résultat net, mais il tente de supprimer les décisions de financement et de comptabilité pour rendre la rentabilité des entreprises plus comparable d'une entreprise à l'autre. EBITDA = résultat net + intérêts + impôts + amortissement + régularisation des charges

- 3. Marge brute : Cette mesure de rentabilité évalue la rentabilité de base de votre offre, ce pour quoi vous pouvez vendre vos produits par rapport à ce qu'il en coûte pour les fabriquer. Il n'inclut pas les coûts de marketing, de vente et d'administration générale, qui sont saisis dans la marge d'exploitation. Marge bénéficiaire brute = (chiffre d'affaires - coût des marchandises vendues) / chiffre d'affaires

- 4. Marge bénéficiaire nette : Indique le montant du bénéfice net provenant de chaque dollar de profit. Le résultat net est le résultat final sur les comptes de résultat, en tenant compte de tous les coûts, y compris les coûts de trésorerie et les dépenses autres que de trésorerie, telles que l'amortissement. Marge bénéficiaire nette = (bénéfice net / chiffre d'affaires) x 100

- 5. Taux de croissance annuel composé (TCAC) : mesure le taux de croissance composé atteint par l'entreprise sur une certaine période. Cela permet d'obtenir une vision à plus long terme que la croissance du chiffre d'affaires d'une année à l'autre. TCAC = ((solde de fin) / (solde de début))^(1 / nombre d'années où la croissance s'est produite) - 1

- 6. Écart budgétaire : Cette opération compare le budget prévisionnel aux résultats réels et peut être effectuée pour un certain nombre d'éléments financiers, tels que le chiffre d'affaires, les dépenses, la marge et le résultat net. Écart budgétaire des revenus = (revenu réel budgété)/revenu budgété

- 7. Retour sur les actifs : Indique le bénéfice généré par une entreprise à partir des actifs dont elle est propriétaire. Rentabilité de l'actif = produits nets / actif moyen total

Opérationnel

Ces ICP évaluent la performance de l'activité, en mettant particulièrement l'accent sur la façon dont l'entreprise transforme ses activités opérationnelles de trésorerie.

- 8. Flux de trésorerie d'exploitation : Mesure le flux de trésorerie généré par les opérations quotidiennes. La grande quantité de données associées à cette mesure peut être suivie à l'aide du logiciel de tableau de bord destiné au DAF. Flux de trésorerie d'exploitation = résultat d'exploitation + amortissement - impôts + variation du fonds de roulement

- 9. Cycle de conversion de trésorerie : Mesure le nombre de jours nécessaires pour convertir des marchandises en espèces. Cycle de conversion de la trésorerie = délai moyen en stock + délai moyen de recouvrement - délai moyen de paiement des factures fournisseurs

- 10. Rotation des comptes fournisseurs : Mesure le temps nécessaire à une entreprise pour payer ses fournisseurs. Un ratio décroissant pourrait indiquer des problèmes de trésorerie. Un ratio en hausse peut suggérer une allocation insuffisante des liquidités, et cet argent pourrait être mieux utilisé. Ratio de rotation des comptes fournisseurs = total des achats de crédit fournisseur / moyenne des comptes fournisseurs

- 11. Rotation des comptes clients : Mesure la rapidité avec laquelle les clients paient pour les biens ou services que vous fournissez. Un faible ratio suggère que vous pourriez améliorer la façon dont vous collectez le crédit des clients. Un ratio trop élevé, cependant, pourrait suggérer une opportunité de croissance en accordant plus de crédit aux clients. Rotation des comptes clients = total des ventes à crédit / moyenne des comptes clients

Efficacité financière

Ces ICP mesurent l'efficacité avec laquelle une entreprise utilise le capital des investisseurs, y compris la trésorerie.

- 12. Rendement des capitaux propres : Mesure l'efficacité avec laquelle l'argent des investisseurs et des dirigeants est utilisé pour créer des bénéfices. Rendement des capitaux propres = résultat net / valeur des capitaux propres

- 13. Espérance de trésorerie : Mesure le montant des liquidités dépensées par votre entreprise chaque semaine afin de prévoir la durée pendant laquelle vous pourrez fonctionner sans investissement supplémentaire en liquidités. Espérance de trésorerie = solde de trésorerie actuel / taux d'érosion du capital

- 14. Délai moyen de paiement des factures fournisseurs (DPO) : Ce chiffre illustre en jours le rythme des comptes fournisseurs. Un DPO élevé peut indiquer que vous utilisez le bon montant de crédit offert par les fournisseurs et que vous conservez vos liquidités pour maintenir une position solide en termes de fonds de roulement. Un niveau trop élevé pourrait cependant indiquer que vous n'avez pas les liquidités nécessaires pour payer vos factures. Par ailleurs, y a-t-il des remises de paiement que vous perdez en ne payant pas plus rapidement ? Délai moyen de paiement des factures fournisseurs = (comptes à payer x jours de la période) / coûts des marchandises vendues)

- 15. Délai moyen de paiement des factures fournisseurs (DSO) : Indique en jours la rapidité avec laquelle vous collectez le paiement des clients. Un faible nombre suggère que vous êtes payé rapidement. La prudence s'impose : Risquez-vous de rater des ventes si vous n'offrez pas des crédits plus nombreux et de meilleure qualité ? Délai moyen de recouvrement = (comptes clients moyens dans la période / ventes à crédit réalisées dans la période) × nombre de jours dans la période

Passifs

Ces ICP évaluent la capacité des entreprises à s'acquitter de leurs dettes, de leur paie et d'autres obligations de trésorerie.

- 16. Fonds de roulement : Mesure les ressources dont dispose une entreprise pour répondre à ses besoins à court terme. Cela, ainsi que le flux de trésorerie d'exploitation, identifie les risques de solvabilité et détermine si la poursuite d'opportunités de croissance pourrait mettre l'entreprise en danger. S'il est exprimé sous la forme d'un ratio, actif courant divisé par passif courant, il est appelé ratio de liquidité générale. Fonds de roulement = actif circulant - dettes à court terme

- 17. Ratio de liquidité immédiate : Mesure également la capacité de l'entreprise à respecter ses obligations financières à court terme. Ratio de liquidité immédiate = (trésorerie + titres négociables + comptes clients) / dettes à court terme

- 18. Ratio d'endettement : compare le passif de la société aux capitaux propres de son actionnaire. Un ratio plus élevé signifie que l'entreprise finance une plus grande partie de ses opérations par l'endettement, ce qui peut être synonyme de risque plus élevé. Ratio d'endettement = total du passif de la société / total des capitaux propres des actionnaires

Durabilité

Les ICP relatifs à la durabilité influencent de plus en plus les décisions des investisseurs, la conformité réglementaire et la performance financière à long terme.

- 19. Intensité moyenne pondérée du carbone (WACI), par chiffre d'affaires : Il s'agit du total des émissions de carbone par million de dollars de chiffre d'affaires généré par une entreprise. L'inconvénient est que les revenus peuvent fluctuer beaucoup et varier d'une entreprise à l'autre en fonction des conditions du marché local. Cela peut en faire « un moyen imparfait de comparer l'efficacité carbone de différentes entreprises opérant dans le même secteur », note JPMorgan Chase, dans son rapport « Comprendre les métriques d'exposition au carbone ». WACI = tonnes d'émissions de CO2 / (revenus/1 million de dollars)

- 20. Taux d'intensité physique de carbone (spécifique au secteur) : Ces indicateurs divisent les émissions totales de carbone par une certaine production physique, comme les boisseaux de maïs, les tonnes de cuivre extraites ou les mégawatts-heures d'électricité produite. Analyse d'intensité physique = tonnes d'émissions de CO2 / unité de production

Boostez votre performance financière dès aujourd'hui avec Oracle

Avec les bonnes données, dans un format utilisable, les DAF et les autres dirigeants peuvent développer et exécuter les stratégies qui stimulent la croissance et le profit. Oracle Fusion Cloud Financials est une plateforme qui fournit à votre équipe finance les données dont elle a besoin pour comprendre la santé financière de son entreprise, renforcer la précision des prévisions, améliorer la gestion des risques et simplifier la prise de décision. Les DAF peuvent accéder à des tableaux de bord qui extraient les données de l'ensemble de l'activité, fournissant une vue complète et en temps réel de la finance et des opérations. Les entreprises internationales de divers secteurs utilisent Oracle Cloud Financials pour obtenir des analyses et gagner du temps en automatisant.

FAQ sur les indicateurs clés de performance pour le DAF

Quelles sont les priorités absolues qu'un DAF peut suivre à l'aide d'indicateurs clés de performance ?

Le directeur financier peut suivre les facteurs de performance vitaux, tels que la liquidité nécessaire pour répondre aux obligations à court terme, le paiement de la dette et la gestion de la paie, le temps nécessaire pour transformer les produits finis en liquidités, la façon dont l'entreprise utilise l'argent des investisseurs pour créer des bénéfices et la vitesse de croissance de l'entreprise en termes de ventes et de bénéfices.

Quelles sont les fonctionnalités les plus importantes d'un tableau de bord destiné au DAF ?

Un tableau de bord destiné au DAF doit, avant tout, être précis et à jour. Ensuite, il doit pouvoir afficher les informations clairement et rapidement, présenter les tendances et les changements dans les données au fil du temps, être facilement personnalisable et laisser le directeur financier explorer les détails.

Quels sont les indicateurs clés de performance les plus importants qu'il faut souvent surveiller dans le tableau de bord destiné au DAF ?

Le ratio de liquidité immédiate et le ratio de liquidité générale sont essentiels car ils mesurent la capacité de l'entreprise à respecter ses obligations financières à court terme.

Quels sont les composants les plus importants à inclure dans un tableau de bord destiné au DAF ?

Les éléments les plus importants d'un tableau de bord destiné au DAF sont les revenus, les coûts et les bénéfices, les flux de trésorerie et les positions de trésorerie et le retour sur capital.

Consultez des exemples concrets des stratégies de planification des entreprises en matière de finance, de marketing, de ressources humaines, etc.