Oracle Cloud EPM Planning

Générez des plans précis et connectés dans l’ensemble de votre entreprise et soyez prêt pour la suite. Naviguez dans l’incertitude grâce à la modélisation de scénarios. Tirez parti des bonnes pratiques intégrées et de l’intelligence prédictive pour la finance, les opérations et les différents services de l’entreprise.

Fonctionnalités d'Oracle Cloud EPM Planning

Planification, budgétisation et prévisions

Créez des plans favorisant la prise de décision

Prenez de meilleures décisions en créant des plans axés sur les objectifs et les pilotes. Obtenez un aperçu immédiat de vos performances grâce à des tableaux de bord et des rapports interactifs et tirez parti de la planification prédictive pour recommander la meilleure voie à suivre.

Connectez votre entreprise

Connectez chaque domaine de votre entreprise grâce à un plan entièrement intégré pour la finance, les opérations et les différents services. Grâce à la planification connectée, vous pouvez analyser immédiatement l’impact des changements dans votre entreprise.

Réalisez des modélisations libres à grande échelle

Avec Oracle Cloud EPM Freeform, modélisez plusieurs scénarios complexes de simulation financière et opérationnelle avec une modélisation ad hoc à grande échelle et libre. Utilisez les fonctionnalités de planification prédictive pour valider vos hypothèses et réduisez le risque dans vos décisions.

Soyez prêt à tout grâce à la modélisation de scénarios

Appliquez une intelligence financière sophistiquée

Tirez parti de l’intelligence financière et d’autres fonctionnalités intégrées puissantes pour modéliser rapidement plusieurs scénarios afin de faire face rapidement au changement.

Basez vos décisions sur des simulations de Monte Carlo

Utilisez des simulations de Monte Carlo pour déterminer la probabilité de divers scénarios et faites confiance à vos décisions.

Alignez la stratégie sur les plans

Comprenez l’impact des décisions stratégiques sur vos résultats, votre bilan, votre trésorerie et la valeur de vos actions avant de passer à votre plan opérationnel.

Optimisez la structure de votre capital

Modélisez différentes options de financement et comprenez l’impact que vos stratégies auront sur votre cote de crédit et votre structure de capital.

Planifiez tous vos états financiers

Optimisez votre plan de revenus

Planifiez avec précision vos revenus, vos ventes et votre marge brute en ajoutant des dimensions pour des facteurs spécifiques liés à votre entreprise.

Planifiez toutes vos dépenses

Planifiez toutes vos dépenses grâce à des éléments moteurs de dépenses prédéfinis basées sur les bonnes pratiques. Incluez les dépenses liées à la planification de la main-d’œuvre et des capitaux grâce à l’intégration préconstruite.

Analysez le bilan financier

Consultez le tableau complet en intégrant pleinement les bilans aux comptes de résultats et aux flux de trésorerie. Configurez-vous pour les exigences sectorielles.

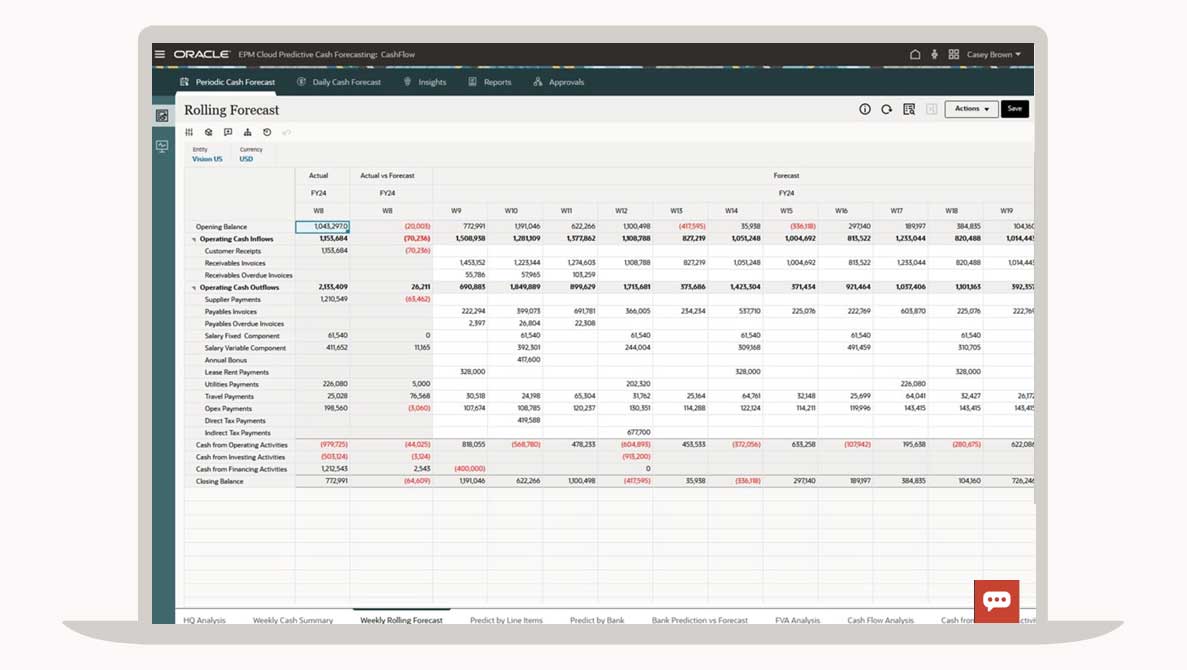

Modélisez votre flux de trésorerie

Modélisez la trésorerie d’exploitation grâce à une planification entièrement intégrée des flux de trésorerie à court, moyen et long terme.

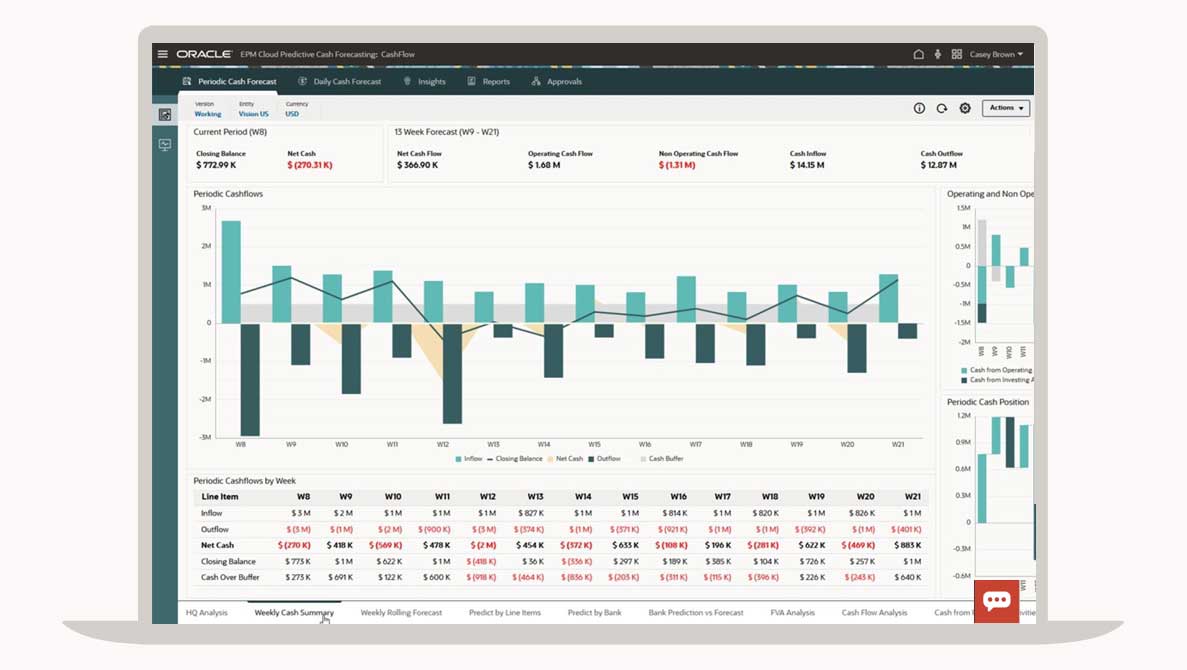

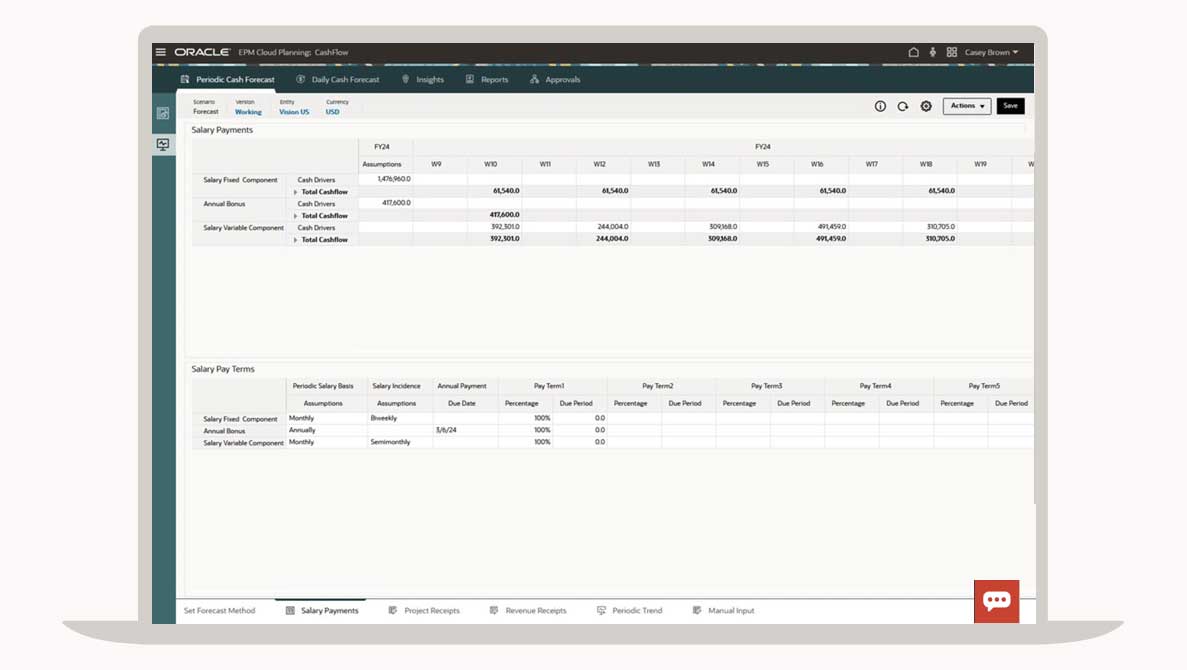

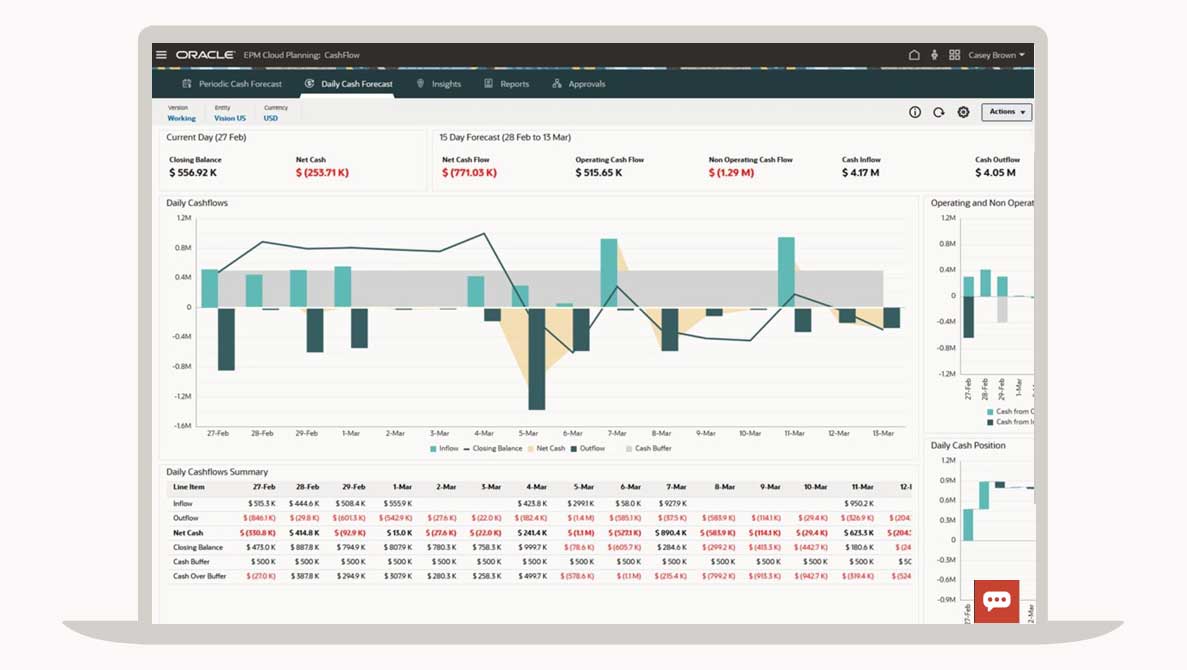

Prévision de la trésorerie

Gestion automatisée de la trésorerie

Automatisez la collecte de tous les flux de données pertinents, telles que la trésorerie, les comptes clients, les comptes fournisseurs, la paie, les taxes et les données bancaires externes. Bénéficiez d'une vue complète, fiable et unifiée de votre situation de trésorerie.

Optimisez vos flux de trésorerie

Optimisez vos flux de trésorerie en utilisant des algorithmes prédictifs pour générer automatiquement une prévision de trésorerie quotidiennement ou hebdomadairement afin d'améliorer la rapidité et l'exactitude de vos prévisions de trésorerie. Détectez plus tôt les problèmes et les opportunités grâce à une automatisation accrue et à des mises à jour plus fréquentes des prévisions de trésorerie.

Agissez plus rapidement

Réagissez promptement grâce aux prévisions de trésorerie. Vous pouvez aligner les parties prenantes de toute l'entreprise, en utilisant les projections de trésorerie et la planification de scénarios pour déterminer vos prochaines étapes, en prenant des mesures correctives opérationnelles et stratégiques plus rapidement.

Fidélisez vos meilleurs talents grâce à la planification des ressources

Planifiez vos dépenses de rémunération

Planifiez les dépenses liées à la rémunération par employé, par code d’emploi ou à un niveau de détail qui convienne à votre entreprise grâce à une planification prête à l’emploi et basée sur les inducteurs.

Harmonisez la Finance et les RH

Créez la main-d’œuvre dont vous avez besoin pour réaliser vos objectifs stratégiques. Renforcez votre collaboration avec les RH grâce à l’intégration à Oracle Cloud Human Capital Management (HCM) et à d’autres solutions HCM tierces dans le cloud.

Tirez parti de l’assistant de planification pour une facilité d'utilisation

Gérez les calculs complexes des dépenses des employés, tels que les avantages sociaux, les charges fiscales et autres, grâce à des assistants de planification faciles à utiliser.

Atteinez vos objectifs de chiffre d'affaires avec Sales Planning

Des quotas optimaux pour réussir

Utilisez de puissantes fonctionnalités de planification prédictive, de modélisation flexible et d'analyse basées sur l'IA afin d'établir des plans de quotas reposant sur les données qui optimisent votre couverture du marché et des territoires de vente.

Planification des comptes clés en fonction des données

Créez des plans de comptes clés plus précis, élaborez les stratégies de promotion adaptées, encouragez la collaboration et réalisez des simulations à l'aide de la planification des ventes et des promotions reposant sur les données.

Prévision avancée des ventes

Les prévisions de vente collaboratives associent les prévisions par l'IA aux engagements de vente, en utilisant les données du pipeline de ventes et les données financières réelles pour fournir les prévisions les plus précises possibles sur une base hebdomadaire, mensuelle ou continue.

Planifiez vos dépenses en immobilisations

Suivez le cycle de vie complet de l’investissement en capital

Créez des plans de trésorerie et de financement pour les investissements et les actifs loués. Planifiez également de nouvelles immobilisations et tirez parti des calculs prêts à l’emploi pour la dépréciation et l’amortissement pendant la durée de vie de l’actif.

Planifiez vos dépenses liées aux actifs

Modélisez facilement vos dépenses liées aux actifs telles que les réparations et les assurances. Automatisez vos processus tels que les retraits, les transferts et les améliorations.

Planifiez les actifs incorporels

Prévoyez vos nouveaux actifs incorporels et les existants,parmi lesquels l’amortissement ainsi que la planification des flux de trésorerie et les dépréciations.

Passez en revue vos dépenses en capital

Obtenez une analyse globale de vos dépenses d’investissement comprenant les rapports récapitulatifs de vos actifs et les écarts entre vos dépenses réelles par rapport aux dépenses prévues. Observez l’impact sur les flux de trésorerie, le bilan et le compte de résultat par classe d’actifs et par unité commerciale.

Comprenez les aspects financiers de vos projets

Modélisez tous les types de projets

Utilisez des inducteurs prêts à l’emploi pour planifier les coûts liés aux projets à court et à long terme. Il s’agit notamment de projets internes, tels que l’informatique, la R&D, les campagnes marketing et les projets basés sur des contrats ou des projets dans des secteurs plus complexes axés sur les projets, tels que la construction, l’ingénierie et les services professionnels.

Planifiez les coûts et les revenus détaillés du projet

Comprenez l’impact financier de vos projets. Utilisez des moteurs qui vous aident à planifier les collaborateurs individuels et les coûts liés aux actifs, ainsi que les revenus attendus.

Suivez les performances des projets

Utilisez des paramètres prédéfinis pour suivre les recettes, les dépenses et les flux de trésorerie du projet. Tirez parti d’indicateurs de performance comme la valeur actuelle nette, l’amortissement et le retour sur investissement.

Planification et exécution intégrées de vos activités (IBPx)

Connectez votre planification, votre exécution, vos finances et vos opérations

Transformez vos plans en exécution et surveillez votre activité pour détecter les événements inattendus en utilisant l’IoT, l’IA et l’analyse prescriptive. Simulez et évaluez une réponse alternative pour maintenir ou améliorer vos objectifs commerciaux.

Réduisez la latence de décision

Tirez parti des détails de planification et d’exécution en temps réel pour agir sur les tendances négatives plus rapidement et plus efficacement.

Vision consolidée sur l’ensemble du processus

Améliorez votre planification stratégique à court et à long terme en intégrant de manière fluide la planification et l’exécution dans un modèle de données unique.

Donnez au service financier les moyens de se tourner vers les données grâce à IPM

IPM utilise la data science et le machine learning (ML) pour permettre aux professionnels de la finance d'être davantage axés sur les données, d'avoir un impact sur les secteurs clés de l'entreprise et de saisir les opportunités.

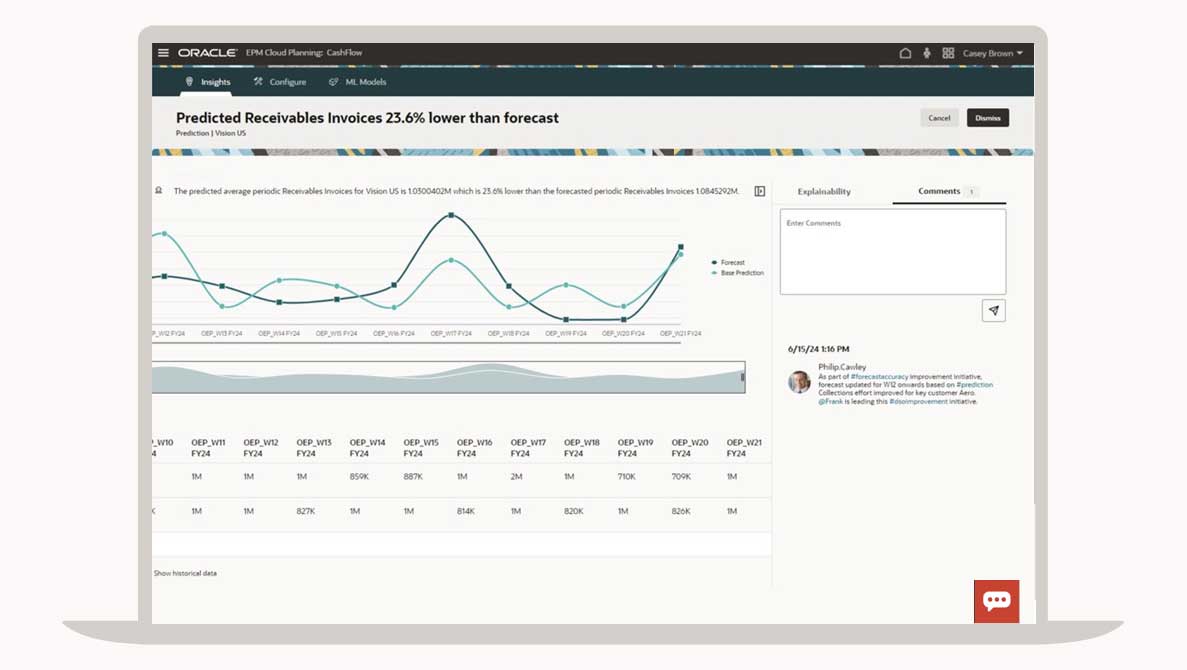

Améliorez votre prise de décisions grâce à la planification prédictive

Identifiez et exploitez les tendances de vos données financières et opérationnelles afin d’en améliorer la précision. Exécutez des prédictions sur vos derniers chiffres réels et intégrez-les dans vos plans pour des décisions plus rapides et objectives.

Accélérez l'analyse de données pour agir plus rapidement grâce à Insights

Utilisez l'IA et le ML intégrés pour suivre continuellement vos plans, vos prévisions et vos écarts afin d'être alertés de toute anomalie, biais ou corrélations cachées. Des informations pertinentes vous sont immédiatement fournies, pour vouss permettre de prendre les mesures appropriées à temps.

Cloud EPM Planning - Avantages

Gérer l’incertitude avec la modélisation de scénarios

Exploitez la modélisation de scénarios pour la planification de crises et à long terme, les prévisions de trésorerie, etc.

Modélisation de scénarios dans le cloud EPM : prévoir au-delà de la crise (PDF)

Connectez la planification dans toute l’entreprise

Optimisez alignement et précision de la planification en accédant aux fonctionnalités intégrées des bonnes pratiques de la finance, des opérations et des domaines d’activité.

Regarder la vidéo : Présentation des processus métier de planification dans Oracle EPM Cloud (5:14)

Autonomisez les utilisateurs avec les technologies émergentes

Prenez de meilleures décisions en tirant parti des simulations de Monte Carlo, de la planification prédictive et de la gestion intelligente des performances.

Présentation de Predictive Cash Forecasting dans Oracle Cloud EPM

Gestion automatisée de la trésorerie

Automatisez la collecte de tous les flux de données pertinents, telles que la trésorerie, les comptes clients, les comptes fournisseurs, la paie, les taxes et les données bancaires externes. Bénéficiez d'une vue complète, fiable et unifiée de votre situation de trésorerie.

Optimisez vos flux de trésorerie

Optimisez vos flux de trésorerie en utilisant des algorithmes prédictifs pour générer automatiquement une prévision de trésorerie quotidiennement ou hebdomadairement afin d'améliorer la rapidité et l'exactitude de vos prévisions de trésorerie. Détectez plus tôt les problèmes et les opportunités grâce à une automatisation accrue et à des mises à jour plus fréquentes des prévisions de trésorerie.

Agissez plus rapidement

Réagissez promptement grâce aux prévisions de trésorerie. Vous pouvez aligner les parties prenantes de toute l'entreprise, en utilisant les projections de trésorerie et la planification de scénarios pour déterminer vos prochaines étapes, en prenant des mesures correctives opérationnelles et stratégiques plus rapidement.

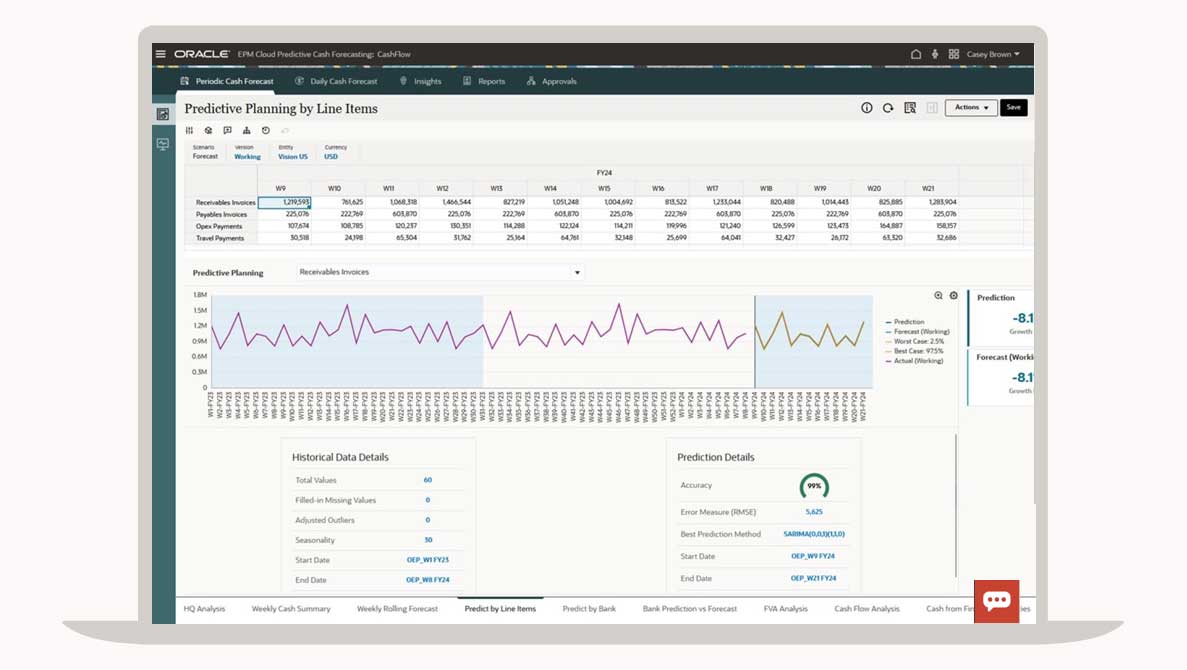

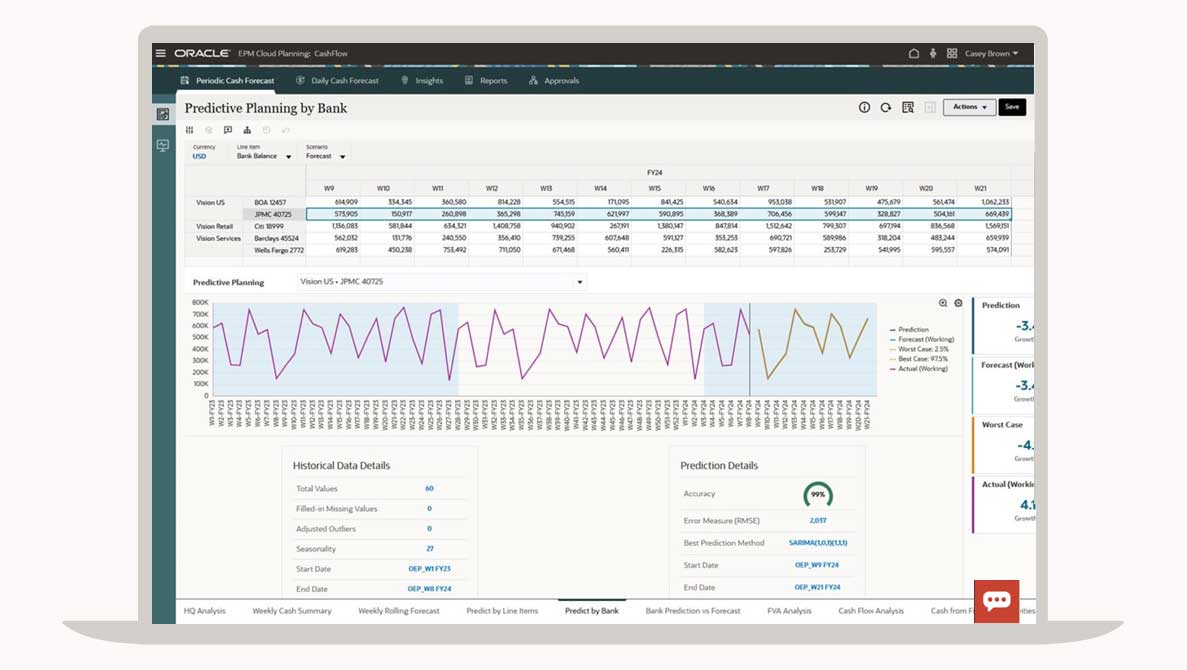

Prévoyez vos soldes bancaires

Générez des prévisions pour les soldes bancaires futurs au niveau du compte, en fonction de l'historique.

Modélisez le flux de trésorerie à partir des inducteurs de trésorerie

Configurez les inducteurs de trésorerie pertinents pour différentes lignes de paiement et effectuez une modélisation par simulation en fonction des modifications des valeurs des inducteurs pour évaluer l'impact sur la trésorerie.

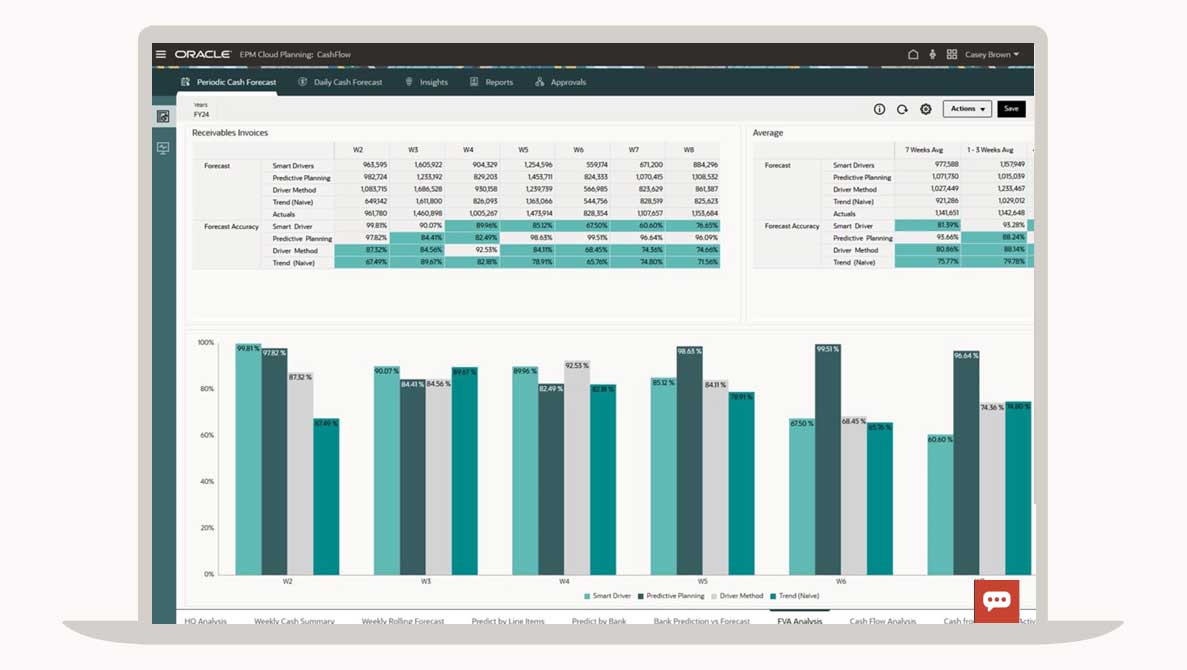

Surveillez la valeur ajoutée prévisionnelle (FVA)

Comparez la valeur de prévision ajoutée entre différentes méthodes de prévision pour déterminer quelle méthode de prévision offre une meilleure précision des prévisions.

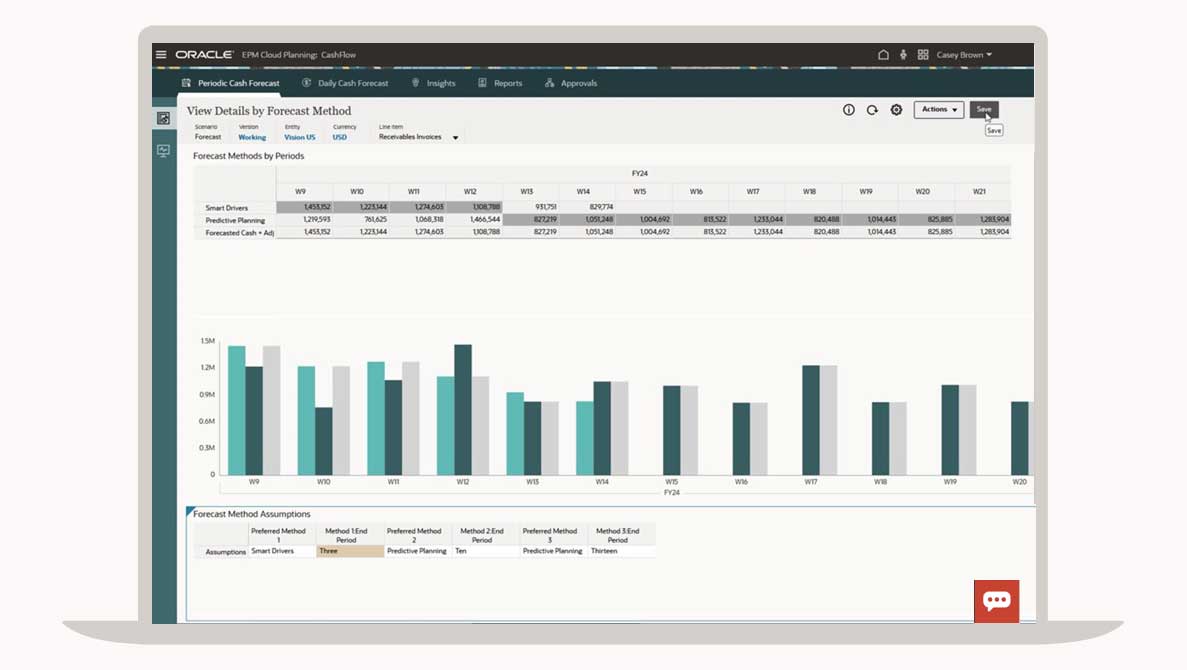

Exploitez les méthodes de prévision combinées

Configurez une combinaison de différentes méthodes de prévision pour différents horizons de prévision, en fonction des informations FVA issues des données historiques.

Identifiez les écarts de prévision significatifs

Recherchez les écarts entre deux scénarios futurs, tels que les prévisions et les prévisions générées par machine, et collaborez avec les parties prenantes pour optimiser les prévisions.

Surveillez efficacement la position de trésorerie

Tirez parti des prévisions quotidiennes automatisées pour prendre le contrôle de la gestion de la trésorerie et pouvoir effectuer des prévisions sur une base continue quotidienne.

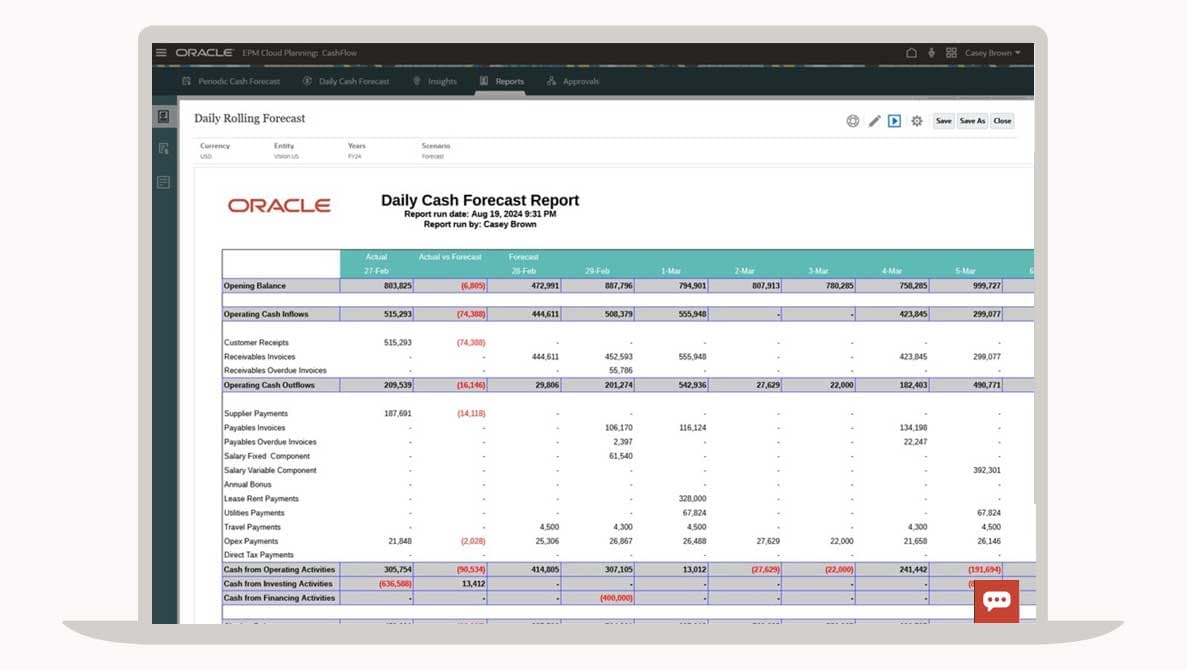

Créez des rapports détaillés

Générez des rapports au format HTML, PDF et Excel avec des détails détaillés au niveau de la ligne de mouvement de trésorerie sur une base quotidienne et périodique.

Planifier le succès des clients

Une communauté d’entreprises nombreuse et croissante améliore les performances des projets dans toutes les entreprises grâce à une gestion de projet connectée et intelligente.

5 choses qu’une solution globale de planification et de prévision doit intégrer

Marc Seewald, Vice-Président, Gestion de produits EPM, Oracle / Wayne Heather, Directeur, Marketing Produit EPM, Oracle

Dans le domaine de la planification et des prévisions, le fait de disposer de fonctionnalités incomplètes peut signifier que les utilisateurs passent plus de temps à configurer des processus métier et des formulaires qu’à une planification réactive et basée sur les données. Vos applications de planification et de prévision sont-elles à la hauteur des besoins de votre entreprise ? Pour vous aider à répondre à cette question, comparez-les à ces cinq attributs.

Lire l’article completProduits connexes pour Oracle Cloud EPM

Profitability and Cost Management

Découvrir et agir sur les profits et pertes cachés

Narrative Reporting

Les analytiques et le reporting repensés

Tax Reporting

Aligner la fiscalité avec le reporting d’entreprise

Clôture financière connectée

Clôturez avec flexibilité, vitesse et précision

Lancez-vous

Demandez une démonstration

Découvrez notre solution avec l’un de nos experts.

Tour d’horizon

Découvrez Oracle Cloud EPM par vous-même.

Contacter l’équipe commerciale

Discutez d’Oracle Cloud EPM avec un membre de notre équipe.